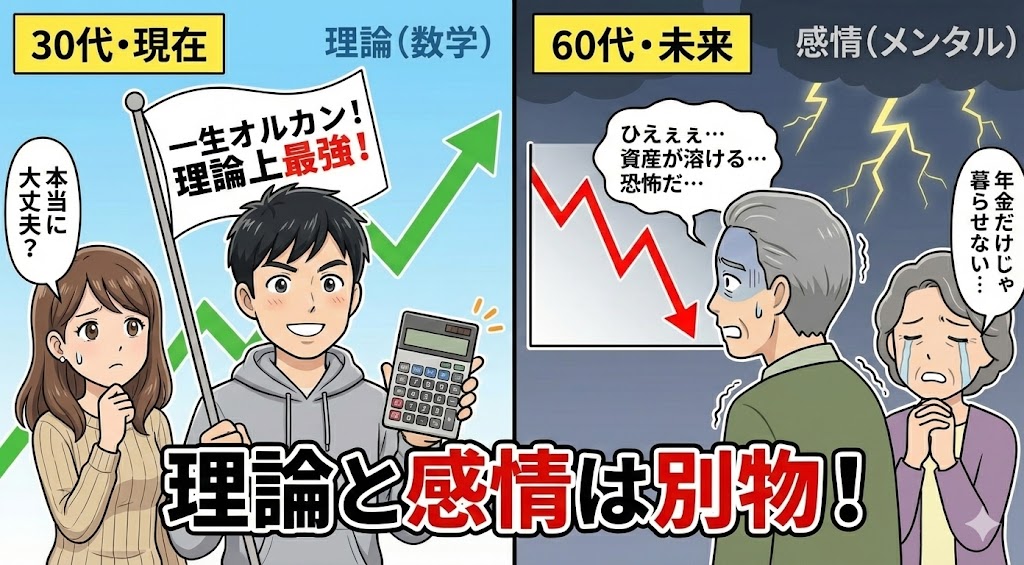

「老後も運用しながら取り崩すのが正解でしょ?」

投資を学んでいる人ほど、自信を持ってそう答えます。確かに理論上は100点満点。しかし、そこには人間の恐怖という最大の要素が含まれていません。

私たちはロボットではありません。給料がある現役時代なら暴落はバーゲンセールですが、収入が途絶えた老後の暴落は、回復を待つ余裕のない命を削る恐怖へと変貌します。

本記事では、多くのインフルエンサーが語らない老後のリアルなメンタル管理と、暴落時に心を壊さないための守りのポートフォリオを解説します。

理論上は「ずっと継続保有」が正解

まず、理論的に最も資産寿命を延ばす方法は、以下の通りです。

「老後もリスク資産(株式)を多く持ち、運用益を得ながら少しずつ取り崩す」

具体的には、世界株式インデックス(オルカン)をずっと継続保有しながら、少しずつ取り崩すのが正解です(※オルカンが優れている背景については、以下の記事をご参照ください)。

現金で持っておくよりも、オルカンで運用しながら使った方が資産は長持ちします。これは計算上、間違いありません。しかし、この理論にはある重大な前提条件が抜けています。

それは、その人がどんな暴落が来ても鋼のメンタルで耐え続けられるならという条件です。

年金生活での暴落は耐えられない

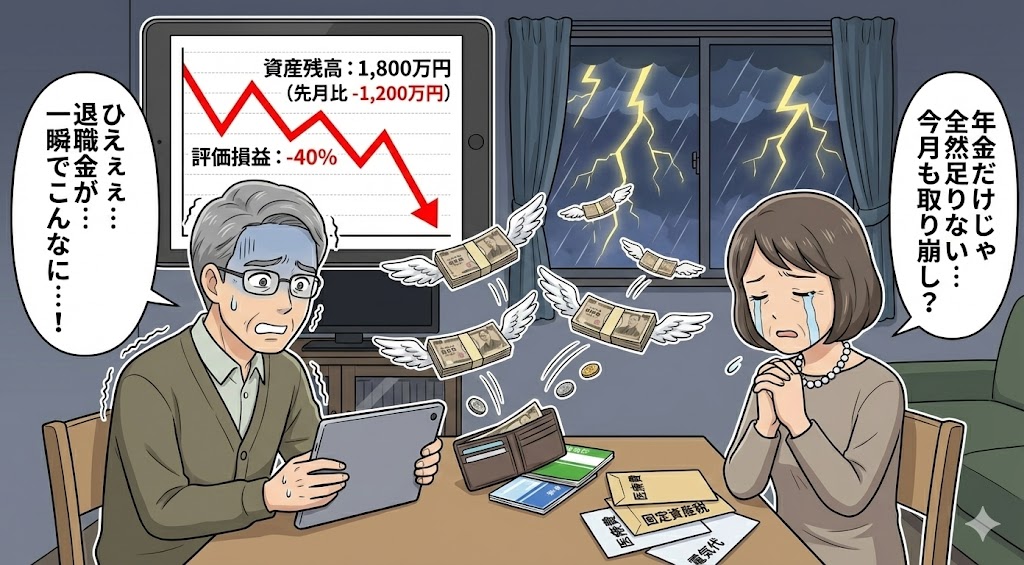

想像してみてください。あなたは65歳で退職し、3,000万円の資産(オルカン)を持っており、年金に加え、この資産を取り崩して生活しています。

そんなある年に、「◯◯ショック」のような大暴落が起き、資産価値は40%下落しました。

現役時代と老後の決定的な違い

【現役時代(今)】

「バーゲンセールだ!ボーナスで買い増しだ!」とポジティブに捉えられる

【老後(未来)】

「3,000万円の資産が1,800万円に…。しかも毎月の生活費でさらに減っていく」こうなると「もう耐えられない…」となり、底値付近で全てを売却してしまう

これを専門用語でシーケンスオブリターンリスクと呼びますが、簡単に言えば引退直後の不運は、致命傷になるということです。

なぜなら、株価の下落と生活費の取り崩しのダブルパンチを食らうからです。資産が大幅に減っている時に、さらにそこから生活費を引き出す行為。これは、傷口を自分でさらに広げるようなものです。

一度この負のサイクルで売却すると、後に相場が回復しても、あなたの資産はもう元には戻りません。現役時代なら「待てば戻る」ですみますが、老後においては、一度の暴落が資産寿命を一気に10年も縮める致命傷になり得るのです。

期待値を捨ててでも心の平安を買う

では、どうすればいいのでしょうか?答えは、効率(期待値)を捨ててでも、精神的な正解(心の平安)を選ぶことです。

老後の投資において大切なのは、資産を最大化することではなく、死ぬまで不安を感じずに安心して暮らすことです。

そのためなら、多少リターンが減ったとしても暴落時のショックを和らげるポートフォリオに変えるべきです。

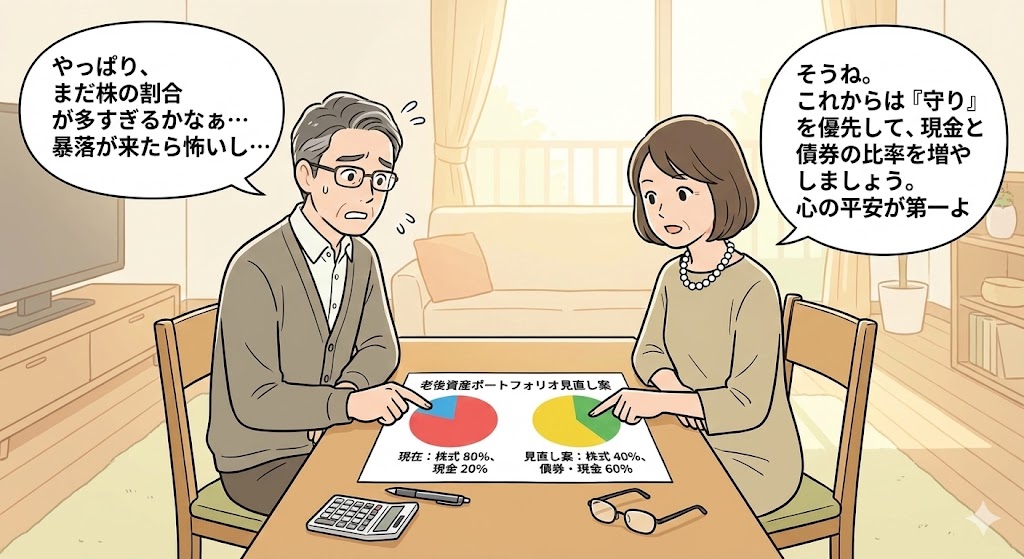

具体的な守りの例

では、具体的にどうすればいいのか。教育資金デザインラボの推奨はシンプルです。

資産の半分、あるいは生活費の5年分を現金(又は国債等)で確保してください。

- 株式(オルカン): 50%

- 現金・債券: 50%

現金比率を高める意味は、単なる気休めではありません。暴落が来ても、株を売らずに手元の現金だけで5年は暮らせるという状態を作ることです。

5年あれば、大抵の暴落相場は回復します。現金は、嵐が過ぎ去るのをじっと待つ役割を果たしてくれるのです。

結論:その時が来たら再設計しよう

ただ、30代・40代のあなたが今すぐ守りの姿勢に入る必要はありません。今は給料という最強の入金力がありますから、現役時代はで攻めて資産を増やす時期です。

重要なのは、あなたが引退に近づいた時、「そろそろ守りに切り替えなきゃな」と思い出すことです。

必要に応じて専門家に相談を

ただ、長年染み付いた運用スタイルを、自分一人で守りに切り替えるのは意外と難しいものです。また、その時の相場環境や家族状況によって、ベストな守り方は変わります。

もし、50代・60代になって、そろそろ出口戦略を考えたいけど、どう配分を変えればいいか分からないと思ったら、その時は必要に応じてあなたが信頼できる専門家に相談してください。

今回の記事で、暴落から資産を守るためのメンタル防衛術はお伝えしました。しかし、あなたの資産をリスクに晒すのは相場だけではありません。本当に怖いのは、笑顔で近づいてくる人間です。次の記事では、退職した瞬間に狙われるVIP待遇という名の罠について解説します。

-1.png)

コメント