「老後2,000万円問題」「年金崩壊」…。 世の中には、将来を不安にさせる言葉だらけです。

しかし、これらの不安のほとんどは金融業界が商品を売るために作り出した脅しに過ぎません。事実をしっかりと把握すれば、そのほとんどが取るに足りないポジショントークだと気づくはずです。

漠然とした老後の不安さえ消してしまえば、私たちは持てるお金と情熱を、今、一番大切な子供の教育や家族の思い出に注ぎ込むことができます。

この記事は、教育資金デザインラボがお届けする「老後・出口戦略カテゴリー」の総まとめです。 ここから始まる5つのステップを理解するだけで、あなたは必要以上に老後に不安を持つことはなくなるでしょう。

STEP 1: 老後の生活費を把握する

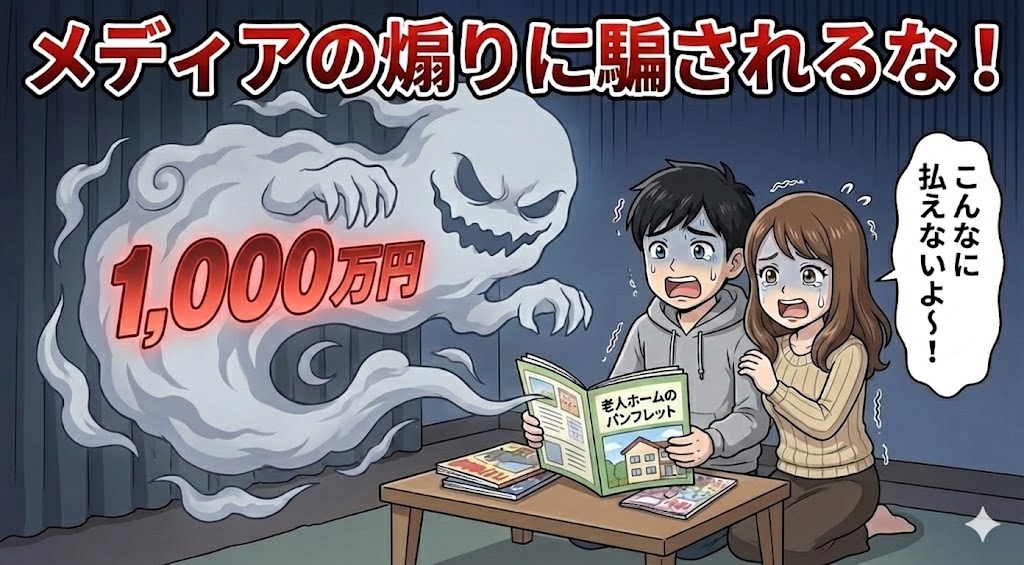

まずやるべきは、老後の生活費を可能な限り具体的にイメージすることです。 ニュースや金融機関の営業マンは、こう言います。

「ゆとりある老後には月39万円程度が必要です」

この数字を聞いて不安になる必要はありません。これは、不安を煽って商品を売るための数字に過ぎないからです。実態を見れば、この数字がどれだけ馬鹿げたものか理解できます。

まずは以下の記事で、老後のリアルな生活費を具体的にイメージすることから始めましょう。

STEP 2:老後の収入(年金等)を確認

支出のイメージができたら、次は収入です。具体的に将来いくら貰えるのか、冷静に確認しましょう。

具体的には、「ねんきんネット」にログインして、将来の受給見込額を確認します。それに、「×0.8」のストレスをかけて、将来の手取り額の概算を算出します。詳細は、以下の記事で詳しく解説しております。

また、老後2,000万円問題は以前、世間で大炎上しましたが、あれも平均値を使ったトリックです。炎上の背景やその実態については、以下の記事を読んでみてください。

STEP 3:貯蓄のゴールを決める

次に、ゴール(貯めるべき老後資金)を決めます。ここが決まっていないと、いつまでも不安で「あと100万、あと100万」と貯め続けてしまいます。

教育資金デザインラボは、将来の介護・医療予備費として、とりあえず現金500万円を確保せよというスタンスです。詳しくは、以下の記事で説明しておりますので、参考にしてください。

上記の介護・医療予備費に加えて、STEP 1(支出)が STEP 2(収入)を上回る場合、その赤字分を基準に、いくらを最終ゴールとするか決定します。

退職金やiDeCoを含めて、最終ゴールの金額が手元に残ればゲームクリア。これ以上を目指して今の生活を犠牲にするのはやめましょう。

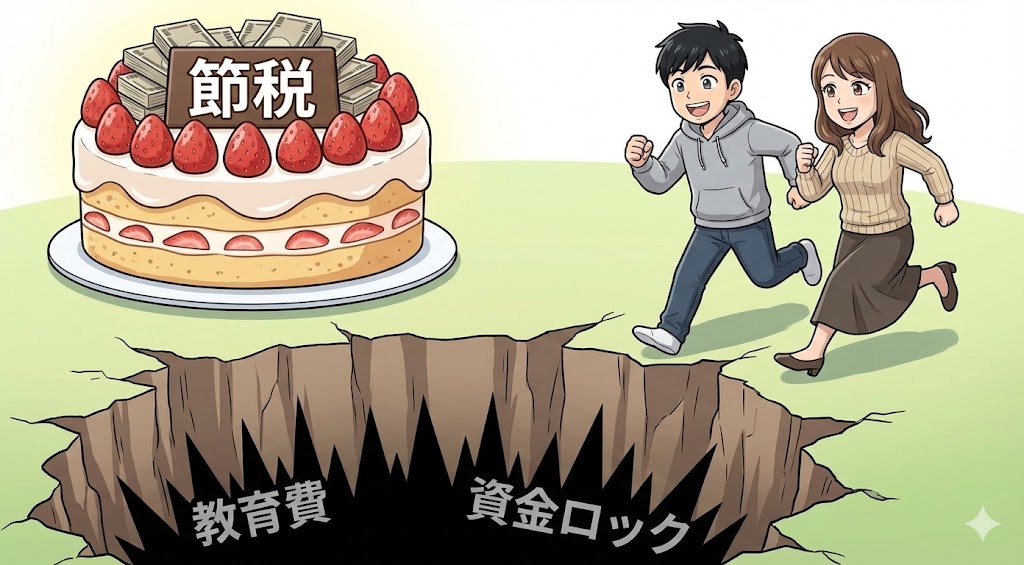

STEP 4:今、全力を出す(教育・体験)

最低限の守り(STEP 1〜3)のゴールが見えたら、あとは攻めのターンです。ゴールを超える見込みの余剰資金は、すべて今に投入します。

- 教育費: 子供が理系の私立大学や留学を希望した時に、我慢させなくて済むように準備する

- 体験: 家族旅行、キャンプ、習い事。子供の感性を育てるイベントに惜しみなく使う

ここでお金を使わずに溜め込んでしまうと、待っているのは死ぬ時が一番お金持ちという悲劇です。 思い出は、複利で増え続ける最高の資産です。体が動くうちに、家族との思い出に投資してください。詳しくは、以下の記事で解説しております。

また、iDeCoなどの「60歳まで引き出せない制度」にお金を入れるのは、この「今の投資(教育費・体験)」が十分にできてからです。順番を間違えてはいけません。以下の記事をご参照ください。

STEP 5:定期メンテナンスをする

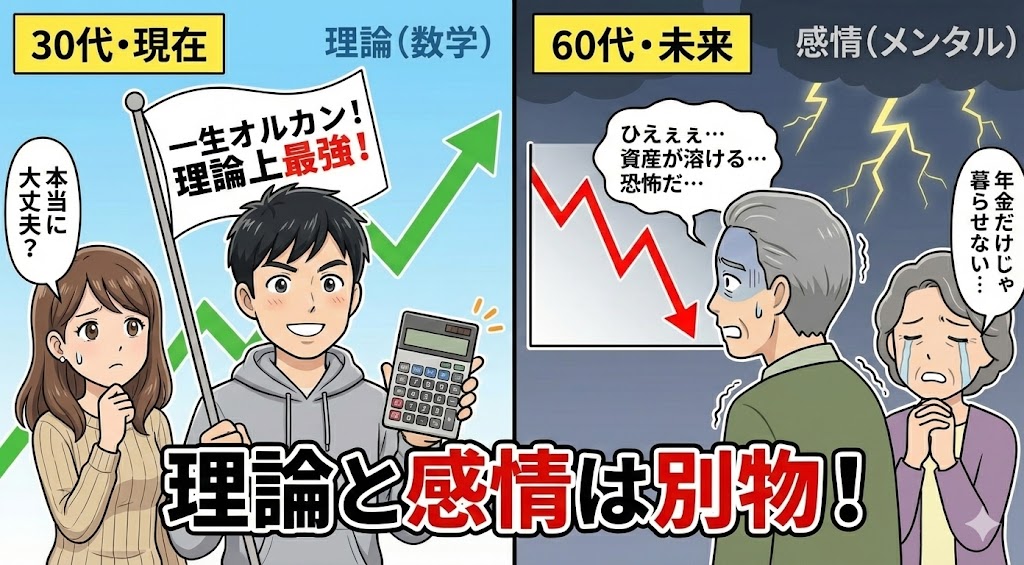

最後に重要なのが、60代以降の資産の取り崩しです。現役時代はオルカン一択で攻めてOKですが、老後は守りにシフトすることも重要です。具体的な守りのポートフォリオについては、以下の記事をご参照ください。

最大のリスクは人間である

退職金が入る時期に最も注意すべきなのが、金融機関の営業マンの存在です。 彼らはあなたの資産を狙って、言葉巧みに近づいてきます。特別扱い(VIP待遇)は、あなたをカモにするための罠です。具体的な手口は、以下で解説しております。

最後に:「計画」は生き物である

このロードマップを実行する上で、最後に一つだけ重要なルールがあります。それは、定期的な見直しをするということです。

30代で描いたプラン通りに人生が進むことなんて、まずあり得ません。状況が変われば、必要なお金も変わります。状況が変わったら、その都度、定期的な見直しを行なってください。必要であれば、信頼できる専門家を頼るというのも良いでしょう。

人生の変化に合わせて柔軟にハンドルを切ること。これこそが死ぬまでお金に困らず、かつ人生を楽しみ尽くすための極意です。

結論:自分だけのゴールを確認しよう

老後資金作りは、不安との戦いではありません。自分にはいくらあれば十分かという、ゴールの確認作業です。このゴールさえ見えてしまえば、老後のことを過度に不安に感じることはなくなります。

そうすることで、残りのエネルギーとお金を、すべて「今、目の前にいる家族」のために使っていきましょう。

まずは、日本中を不安に陥れた最大の元凶、「老後2,000万円問題」から解説します。

-1.png)

コメント