「将来、年金はいくら貰えるんだろう?」

誕生月に届くねんきん定期便(ハガキ)を眺めても、その答えはどこにも書いてありません。ハガキの定期便に記載されているのは、あくまでこれまでの実績のみ。私たちが本当に知りたい将来の受取見込額の記載はありません。

そこで不可欠になるのが、日本年金機構の公式サービス「ねんきんネット」です。

本記事では、ねんきんネットを使って将来の受取見込額を確認する方法に加え、そこから実際の手取り額を導き出す方法を解説します。

あなたの老後を支える本当の数字をスマホ5分で把握しましょう。

年金に一般論は通用しない

まず、残酷な現実をお伝えします。メディアが報じるモデル世帯(月額約22万円)というのは、以下のような昭和の標準的な家庭を指しています。

- 夫: 40年間、ずっと会社員(平均的な年収)

- 妻: 40年間、ずっと専業主婦

- 転職・独立・未納期間: 一切なし

今の時代、こんな家庭はむしろ少数派です。共働き、転職、育休…。人生のコースが違えば、年金額は大きく変わります。みんなと同じくらい貰えるだろうという甘い考えは、今すぐ捨ててください。

最強のツール「ねんきんネット」

では、自分の年金をどうやって知ればいいのか?多くの人が誕生月に届くハガキ(ねんきん定期便)を見ればいいと思っていますが、これは間違いです。

50歳未満のハガキは過去しか見ていない

50歳未満の方に届くハガキに書かれている金額は、これまでの加入実績に応じた年金額です。つまり、「もし明日会社を辞めて、一生働かなかったらこの金額」という数字しか載っていません。見込み額が「少なすぎる!」と驚いた経験はありませんか?それは、将来の分が含まれていないからです。

スマホで未来をシミュレーションする

必要なのは過去の実績ではなく、このまま働いたら将来いくらになるかという未来予測です。それができるのが、日本年金機構が運営する「ねんきんネット」です。

マイナンバーカードさえあれば、スマホから登録なしで即座にログインできます。そこで「かんたんシミュレーション」を選べば、現在の働き方を60歳まで続けた場合の見込み額が弾き出されます。

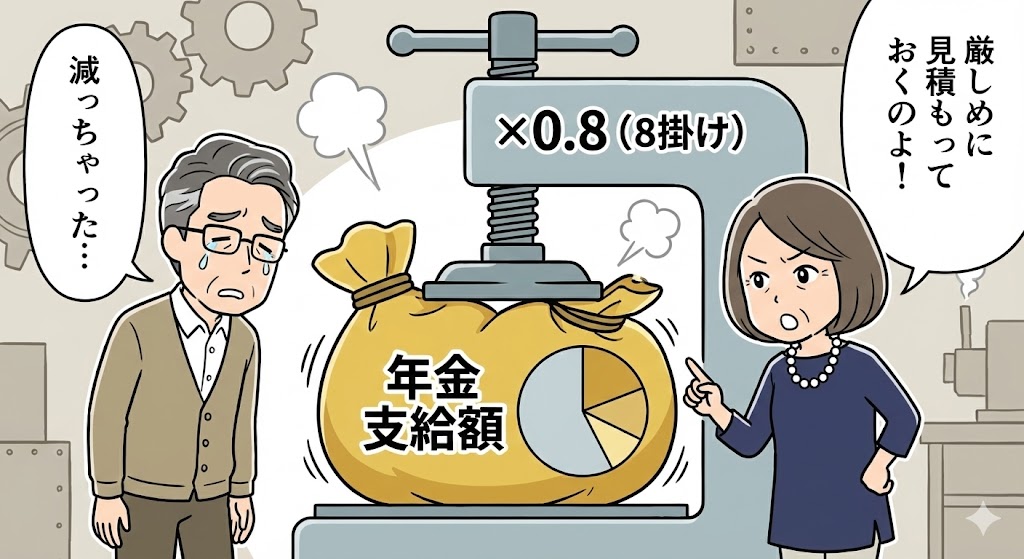

「見込み額×0.8」が手取りと思え

ねんきんネットで数字が出ても、そこに表示されているのは額面(総支給額)です。会社員の給料と同じで、そこから税金や保険料は引かれます。

老後計画で使うべきは、実際に口座に振り込まれる「手取り額」です。

結論:×0.8 のストレスをかけておく

当ラボの推奨は、額面 × 0.8(2割減)という計算式です。

- 天引きされる税・社会保険料(約10〜15%)

- 将来の給付水準の低下リスク

この2つを合わせて20%OFFにしておけば、とりあえず安全圏の数字になるでしょう。

【計算例】

シミュレーション結果(額面): 25万円

手取り(予測):25万円×0.8=20万円

「2割も減らすなんて厳しすぎる」と思うかもしれません。しかし、楽観的に見積もって老後破綻するより、「×0.8」の負荷をかけた数字で現実直視することこそが、賢い大人の防衛術です。

定期的な答え合わせで精度を高める

このシミュレーションは一度やって終わりではありません。特に今30代の方にとって、30年以上先の予測はどうしてもブレが生じます。

しかし、例えば5年後にまたシミュレーションを行えば、この5年間の予測が確定した実績に変わっています。つまり、年齢を重ねるほど、シミュレーションの精度は勝手に上がっていくのです。

加えて、年金制度そのものも今後変化していくでしょう。国の制度が変われば、当然、受給額も変わります。最新のルールを反映させるためにも、定期的なチェックは必須です。

定期的にシミュレーションを続けることで、老後の視界はどんどんクリアになっていきます。見えない不安を消す最良の方法は、定期的に現実を見続けることです。

忘れてない?会社員の隠れ資産

公的年金の他に、会社員にはもう一つの強力な武器があります。それが企業年金です。

多くの会社では、確定給付企業年金(DB)や企業型確定拠出年金(企業型DC)という名前で、社員のために積立を行なっています。これらは、年金とは完全に別枠です。

自分の会社にあるか分からないという人は、給与明細を見てください。確定拠出年金掛金や企業年金といった項目があれば、積み立てされています。自分が知らない間に、数百万円単位の資産が育っているケースも珍しくありません。これも立派な老後資金の一部です。

結論:数字を見れば不安は課題に変わる

老後不安の正体は見えないことです。足りるか分からないから怖いのです。

- ねんきんネットで額面を出す

- 「×0.8」をして手取りを出す

- 企業年金の有無を確認する

この3ステップを踏めば、自分の家庭の具体的な未来が見えてきます。

シミュレーションしてみて、やっぱり足りないかな…と思ったら、「足りない分をiDeCoで積み立てなきゃ!」と焦るかもしれません。しかし、子育て世帯にとって、iDeCoは最強の節税ツールであると同時に、資金繰りを悪化させる拘束具にもなります。教育費が終わる前にiDeCoを始めてはいけない理由を、次の記事で解説します。

-1.png)

コメント