「老人ホームに入るには数千万円が必要で、油断すると老後破綻する……」

雑誌やネット広告で見かけるこうした過激な言葉に、漠然とした不安を感じていませんか?しかし実態は、老人ホームで破産という図式は、多くのメディアや金融業界が作り出した大嘘です。

確かに介護にはお金がかかりますが、日本には高額介護サービス費という最強のセーフティネットが存在します。この仕組みさえ理解していれば、自己負担額には明確な上限があることが分かるはずです。

本記事では、老人ホームの費用にまつわる悪質な煽りの正体を暴くとともに、この制度を最大限に活用し、不安を消し去るための備えを解説します。

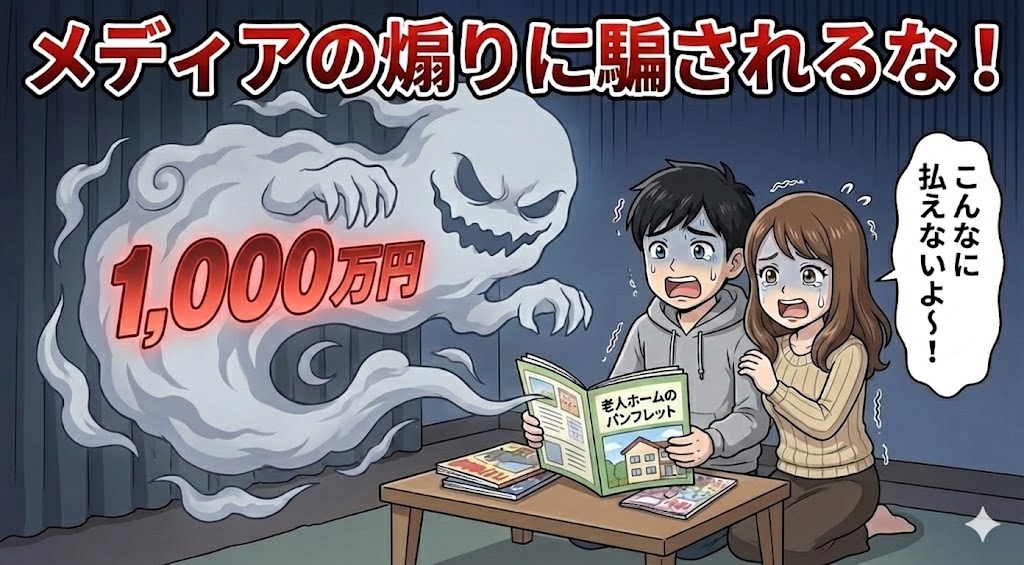

「入居金1,000万円」のトリック

保険の営業マンや煽り記事は、必ずと言っていいほど豪華な有料老人ホームのパンフレットを見せてきます。

- ホテルのようなエントランス

- 専属シェフによる食事

- 入居一時金:1,000万円〜数千万円

- 月額費用:30万円〜

これを見せられたら、誰だって不安になります。しかし、これはあくまで富裕層向けの高級施設の話です。一般庶民が、わざわざこんな高い施設に入る必要があるのでしょうか?

彼らがこの極端な例を見せる理由はただ一つ。単に煽り目的の記事であるか、あなたを不安にさせて高額な介護保険などを契約させるためです。

最強の盾:高額介護サービス費

日本の公的保障は本当に手厚いです。医療費に高額療養費制度(どんなに手術をしても月10万円程度で済む)があるのと同じように、介護費用にも高額介護サービス費という鉄壁の守りが存在します。

これは、「介護サービスで支払う自己負担額には、月々の上限がある」という制度です。

自己負担には上限がある

一般的な所得の世帯の場合、自己負担の上限は以下のように設定されています。

- 自己負担の上限額: 月額 約44,400円

どれだけ重度の介護状態で、訪問介護やデイサービスを使いまくったとしても、あなたが払うお金は基本的に月4万4千円程度でストップします。それを超えた分は、国が払ってくれるのです。

「介護破産」なんて言葉がありますが、この制度を知っていれば、制度上、介護サービスの負担だけで破産することはあり得ないのです。

結局、月いくら?特養なら年金で回る

「でも、施設は食費や家賃もかかるでしょ?」その通りです。先ほどの費用はあくまでサービス料の上限です。これに食費・居住費がプラスされます。

しかし、ここでも選ぶ施設を間違えなければ大丈夫です。狙うべきは、公的な施設である特別養護老人ホーム(特養)です。

【重要】「お金がない人」ほど安くなる

ここがポイントです。民間のホームは定額ですが、特養の費用(食費・居住費)は、入居者の所得や貯金額に応じて安くなるように設計されています。

一般的な会社員OB(住民税課税世帯)なら月13〜14万円ほどかかりますが、もし住民税非課税世帯であれば、月8〜9万円程度までガクンと下がります。

- 年金多め:費用も正規料金(月13万円〜)

- 年金少なめ:費用も割引料金(月9万円〜)

つまり、高い費用が払えない人には安い料金が適用されるため、基本的にはどんな所得層でも年金の範囲内(+α)で収まるようになっているのです。

【夫婦同時入居でも大丈夫?】

仮に夫婦2人で同時に入居することになっても、世帯収入が低ければ2人とも割引が適用されます。

「特養は入れない」の嘘

「特養は順番待ちで入れないんでしょ?」よくそう言われますが、それは都心の一部や人気施設に限った話であったり、”まだ元気だけど申し込んだ人”が数に含まれているケースがほとんどです。

現場のリアルは少し違います。

- 緊急性次第:緊急性が高ければ、ケアマネージャーが動いて優先順位を上げてくれる

- 地域を少しずらす:車で30分ほど離れた郊外なら、即入居できるケースも多々ある

「入れないから高級ホームしかない」というのは、極端な飛躍です。ケアマネージャーと相談すれば、現実的な解は見つかるでしょう。

最後に:民間保険ではなく現金を持て

念の為ですが、CMでよく見る民間の認知症保険や介護保険は、一切不要です。

以下の記事で、医療保険が不要であるとバッサリ断言しておりますが、それと全く同じ理屈です。

毎月高い保険料を払うくらいなら、そのお金を家族旅行に使いましょう。そして、万が一のために現金500万円程度だけを確保しておけば、老後の備えはできていると言って良いでしょう。

現金「500万円」が最強の防衛ライン

生活費や教育費とは別に、500万円だけ準備して、自分たちの介護用として管理してください。これだけあれば、以下の事態に余裕で対応できます。

- 特養までの「つなぎ」:もし仮に特養が満員でも、月20万円の民間施設に2年間入居可能

- 月々の赤字補填: もし年金が少なくて月2万円赤字でも、20年間の補填が可能

保険は死に金、現金は生き金

- 保険: 介護にならなければ、掛け金は無駄金

- 現金: 元気なら旅行に使えるし、そのまま死んでも遺産として子供に残せる

どちらが家族のためになるかは明白です。見えない不安に負けて、過剰な貯蓄や保険にお金を吸い取られないでください。

今回の記事では、老人ホームで破産するといった悪質な煽りは大嘘だということを説明しました。実際、多くの家庭にとって警戒すべきは「お金がなくなること」ではなく、「お金を残しすぎて死んでしまうこと」だったりします。 次の記事で、老後にお金持ちでも不幸になる理由について解説します。

-1.png)

コメント