教育資金デザインラボは、保険は原則不要という立場ですが、稀に計算の合わないバグ商品が存在します。それが日本生命の個人賠償責任保険「まるごとマモル」です。

子育て世帯には必須級の神保険ですが、ネットでは完結できないという奇妙な仕様があります。なぜ、そんな面倒な仕組みになっているのか?

今回は、この商品の驚異的なコスパと裏事情を暴き、美味しいところだけをつまみ食いするための完全攻略法を伝授します。

なぜ、まるごとマモルが神保険なのか?

個人賠償責任保険(他人に損害を与えた時の保険)は、火災保険などの特約でも入れます。しかし、それらと比較しても まるごとマモル は別格です。

理由はシンプル。補償範囲が異常に広いからです。

バグ①:子供+別居の両親まで守れる

通常、この手の保険は同居の家族までしか守りません。しかし、まるごとマモル は契約者が入れば、以下の全員が補償対象になります。

- 本人(あなた)

- 配偶者(妻)

- 子供(同居・別居問わず)

- 本人の両親(別居でもOK!)

- 配偶者の両親(別居でもOK!)

つまり、あなたが加入するだけで、実家の父や義理の母が起こしたトラブルまで全額カバーされるのです。1契約で3世帯(自分・実家・義実家)を守れる。しかも、追加料金はゼロです。これを神コスパと呼ばれる最大の理由です。

バグ②:あらゆる破損をカバーする

子供は予想外にトラブルを起こすものです。この保険は、自転車事故だけでなく、日常のあらゆるトラブルをカバーします。具体的にどんなシーンで使えるのか、以下で例示してみます。

ケースA:ママ友の家で大画面テレビを破壊

子供連れで遊びに行ったママ友の家。子供がおもちゃを投げて、リビングの有機ELテレビ(30万円)に直撃。液晶がバキバキに…。

→ 【全額補償】他社の保険だと管理下の事故として対象外になることもありますが、これは出ます

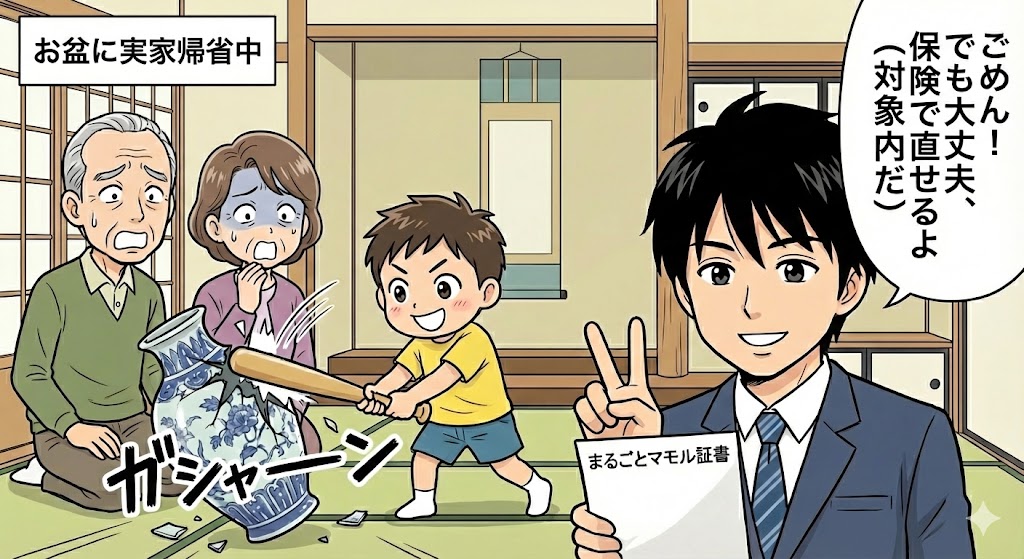

ケースB:実家の祖父の眼鏡を踏み潰す

お盆に帰省中、おじいちゃんがソファに置いていた眼鏡(5万円)を、子供が踏み潰した。

→ 【全額補償】多くの保険は親族への賠償は出ないですが、これは別居の祖父母も対象になります

ケースC:駐車場でベンツに傷をつける

子供が自転車を倒し、高級車にぶつかってしまい、「ドア交換で50万円」と請求された。

→【全額補償】示談交渉もプロが代行してくれます

これだけのトラブルを、年間2,360円(基本プラン)でカバーできるのです。これをバグと言わずになんと言うのでしょうか。

プランは一番安い基本プランでOK

まるごとマモル にはいくつかのプランがありますが、迷う必要はありません。1番安い、基本プラン(個人賠償責任補償のみ)で全く問題ありません。

- 保険料:年間 2,360円

これより高いプランもありますが、余計なトッピングは一切せず、この基本プランだけを注文するのが最も賢い頼み方でしょう。

こんな神商品が存在する理由

鋭いあなたなら疑問に思うはずです。「人件費の高い保険会社が、なぜこんな安い商品を売るんだ? 採算は取れているのか?」と。

日本生命の公式サイトには、こう書かれています。

Q. 保険料が割安なのはなぜですか? A. より多くのお客様にご加入いただき、安全・安心な社会を実現していきたいという想いから、ご加入しやすい割安な保険料としています。出典:日本生命公式サイト

…素晴らしい建前ですね。 表向きには社会貢献のような言葉が並んでいますが、実態は違います。

真の狙いはドアノック(きっかけ作り)

なぜ保険会社は、こんな破格の商品を売るのか? 答えはシンプル。あなたの個人情報を買いに来ているのです。ネット完結させず、あえて対面を必須にしているのがその証拠。彼らのゴールは、個人賠償保険の契約ではありません。その先にある死亡保険や医療保険という、高額な商品を売り込むための面接権を手に入れることなのです。

【ドアノック商品(撒き餌)】

① まるごとマモル という餌で、通常ではリーチできない顧客層を集める

② 契約のために必ず担当者と面談させる(ネット完結させない)

③ 接点のついでに、本当に売りたい手数料の高い死亡/医療保険を提案する

これが彼らの戦略であると言われています。

攻略法:餌だけ食べて、針から逃げろ

この裏事情を知って、「勧誘されるのが怖いからやめておこう」となるのは素人です。マネーリテラシーの高い親は、こう考えます。

「向こうがきっかけ作りのために提供してくれる最高の餌なら、遠慮なくいただこう」

鉄の掟:他の提案は全て断る

加入手順は以下の通りです。

- 資料請求をする:ネットから申し込み、担当者からの連絡を待つ

- 契約する:まるごとマモル だけ契約する

- 鉄壁のガード:他に何を提案されても断る

それでも、担当者からの勧誘って面倒で少し怖いですよね?担当者と会うのが怖い最大の理由は、別の保険を勧められた時に断れる自信がないからではないでしょうか? もし、担当者が死亡保険や学資保険のパンフレットを出してきたら、まるごとマモルだけで十分だと、はっきりと断りましょう。

向こうもプロですから、脈のない客だと判断したら勧誘に時間は使いません。

結論:この歪みを利用できる者が勝つ

世の中には安かろう悪かろうの商品がほとんどです。しかし、大企業のマーケティング戦略上の歪みには、稀にとんでもないお宝が落ちています。

- リスク:営業マンと一言二言かわす手間

- リターン:超格安で、子供(と両親)が起こすあらゆる破損リスクをカバーできる安心感

大企業が仕掛けた撒き餌を、しっかりと頂く。これが鉄則です。まるごとマモルの存在を知らなかった方、まだ加入していないという方は、是非とも加入を検討しましょう!

日常生活の賠償事故は、これでカバーできました。ですが、私たち子育て世帯には、もう一つ守らなければならない場所があります。それが学校です。いじめ、体罰、隠蔽…。学校という密室で我が子を守るための抑止力となる保険を紹介します。

-1.png)

コメント