「保険なんて入るな。それは情弱だ」「保険料を払うくらいなら、全額S&P500に突っ込め!」

最近、SNSやYouTubeでこんな過激な主張を耳にしませんか?確かに、ボッタクリ保険が蔓延しているのは事実ですし、彼らの主張する期待値の計算は決して間違っていません。

しかし、もしあなたが守るべき子供がいる親なら、その言葉を鵜呑みにしてはいけません。なぜならその主張の多くは、自分の資産の最大化がゴールの独身者や、子供を持たない層の論理だからです。

私たち親のゴールは資産の最大化ではなく、子供をしっかりと育て上げることです。

前提条件が180度違うのに、同じ戦略が通用するわけがありません。

この記事は、教育資金デザインラボが総力を挙げてまとめた、子育て世帯のための保険カテゴリー完全攻略ガイドです。感情論を一切排除し、生活の土台を守るインフラ保険(火災保険・自動車保険等)の最適化から、親の責任として導き出した収入保障保険という唯一の正解まで。

経済合理性や親の責任という観点から、絶対に入るべき保険と不要な保険の結論を提示します。

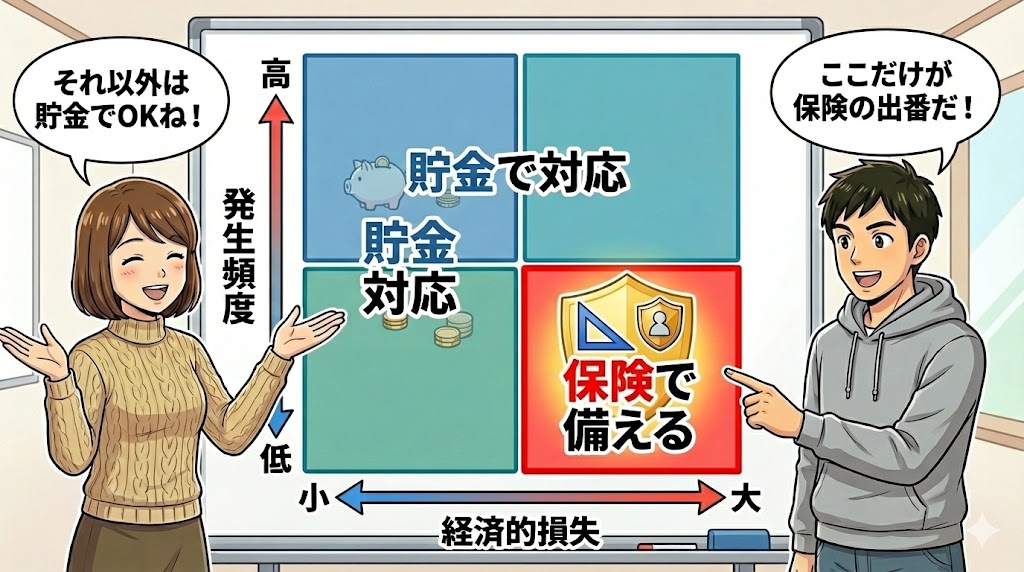

なぜ保険が必要なのか(4象限の鉄則)

詳細な解説に入る前に、たった一つだけルールを覚えてください。 金融の世界には、リスク管理の4象限という鉄則があります。

- 【A】発生確率「高」× 損害額「小」(風邪、短期入院) → 貯金で払う(保険は不要)

- 【B】発生確率「低」× 損害額「大」(死亡、火事など) → 保険で備える(ここだけ!)

- 【C】発生確率「高」× 損害額「大」(失業して住宅ローン破綻など) → 回避する

多くの人が保険貧乏になる原因は、本来は貯金で対応すべき【A】(医療費など)に高い保険料を払い、肝心の【B】(死亡保障など)が手薄になっているからです。この4象限のフィルターを通せば、必要な保険は自動的に決まります。

最強の盾:まずは社会保険を知れ

民間の保険を検討する前に、私たちは既に最強の保険に強制加入させられていることを思い出してください。それが社会保険です。

会社員であるあなたが死亡した時、あるいは働けなくなった時、国から驚くほど手厚い補償が出ます。

- 遺族年金: 自分が死んだら、家族に月10万円〜16万円程度がずっと支給される

- 傷病手当金: 病気で休んでも、給料の約3分の2が1年半出る

- 高額療養費: 手術代が100万円かかっても、自己負担は月10万円以下

民間保険の役割は、この社会保険では足りない部分を補うことだけです。詳細は、以下の記事で詳しく解説しております。

前提:議論の余地がないインフラ保険

さて、ここから民間保険の選別に入りますが、まずは選ぶ・選ばないではなくどう賢く入るかだけが問われるインフラ保険について解説します。

これらは現代社会で生きていく上で事実上、加入必須ですが、思考停止で契約すると、生涯で数十万円単位の損をする分野でもあります。

① 火災保険:言いなり契約は搾取の入り口

持ち家でも賃貸でも、火災保険は必須です。しかし、不動産屋や銀行に勧められるまま契約してはいけません。そこにはたっぷり手数料が乗っています。現在の火災保険が本当に最善なのか、改めて見直すことで大幅な節約ができる余地があります。

▼ 持ち家の方は以下の記事を参照ください

▼ 賃貸の方は以下の記事を参照ください

② 個人賠償:子供が商品を壊したら?

自転車事故や、子供が他人に怪我をさせたり、お店の商品を壊してしまった場合、賠償額は巨額になることもあります。この破滅的なリスクを超格安で、しかも別居の両親までカバーできる神保険が存在します。これはもし未加入であれば、絶対にオススメです。詳細は以下の記事でご確認ください。

③ 自動車保険:言いなり契約は見直せ

車を所有するなら、自動車保険は必須です。しかし、ディーラーや代理店に勧められるまま契約してはいけません。そこには高い手数料が上乗せされています。他社と比較し、最適なプランに選び直すだけで年間数万円もの固定費を削減できる余地があります。

結論:選ぶべきは収入保障保険だけ

インフラ保険を除き、子育て世帯があえて検討して自分の意思で選ぶべき保険、それは収入保障保険だけです。

子供が小さい時にパパが亡くなると、将来の生活費や学費として数千万円が不足します。しかし、この必要額は子供の成長とともに年々減っていきます。

- 定期保険: ずっと一定額を保障。後半は過剰保障になる(保険料が高い)

- 収入保障保険: 時間とともに保障額が減っていく。無駄がない(保険料が圧倒的に安い)

理にかなった保険を選ぶだけで、保障内容は十分なのに保険料は劇的に安くなります。死亡保障は、収入保障保険一択。これが最適解です。詳細は以下の記事で詳しく解説しております。

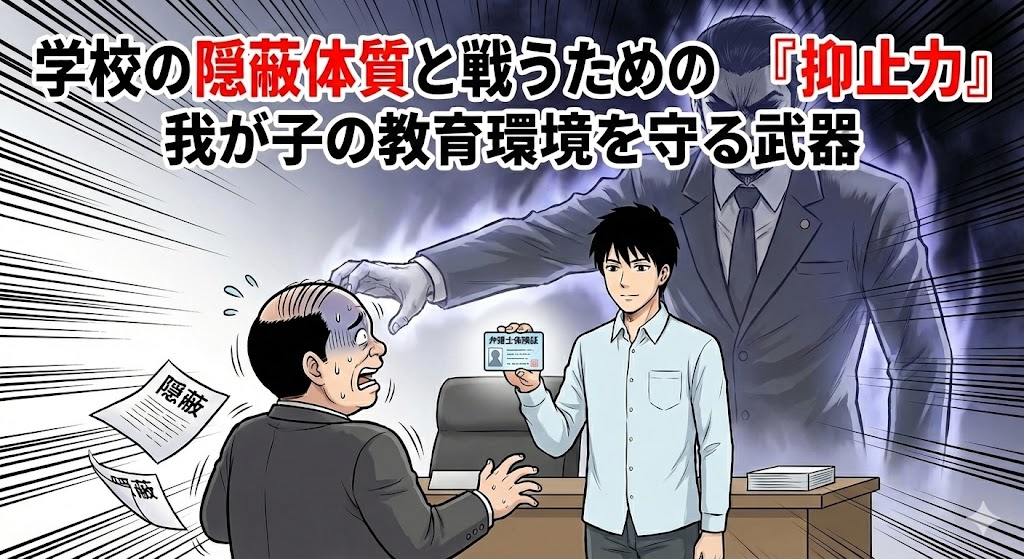

戦略的防衛:弁護士保険という武器

特に子供が小中高時代、検討に値する戦略的な保険が一つだけあります。それが弁護士保険です。

これは金銭的なリスクに備えるというより、現代の学校トラブル(いじめ、隠蔽体質)と戦うための抑止力として機能します。弁護士がついているという事実は、学校や相手の親に対して強烈な抑止力となり、我が子を守るための盾となります。

即刻解約すべき不要な保険

ここからは、4象限の【A】(貯金で対応すべきリスク)です。これらに入っているなら、即解約を検討しても良いでしょう。

① 医療(がん)保険:高額療養費制度がある

「2人に1人ががんになる」という言葉に騙されないでください。日本には、医療費の自己負担には上限がある高額療養費制度があります。以下の記事を読めば、がん保険や医療保険が圧倒的に非効率である理由が分かります。

② 学資保険:インフレに負ける商品

元本保証でも、将来、インフレでお金の価値が下がっていたら実質的には大損です。教育資金は保険ではなく、NISA(投資)で増やすのが正解です。

実践:必要な時期だけ最安値で加入しろ

最後に、具体的なアクションプランです。保険はどう入るか(安く契約するか)、そしていつ解約するかが重要です。

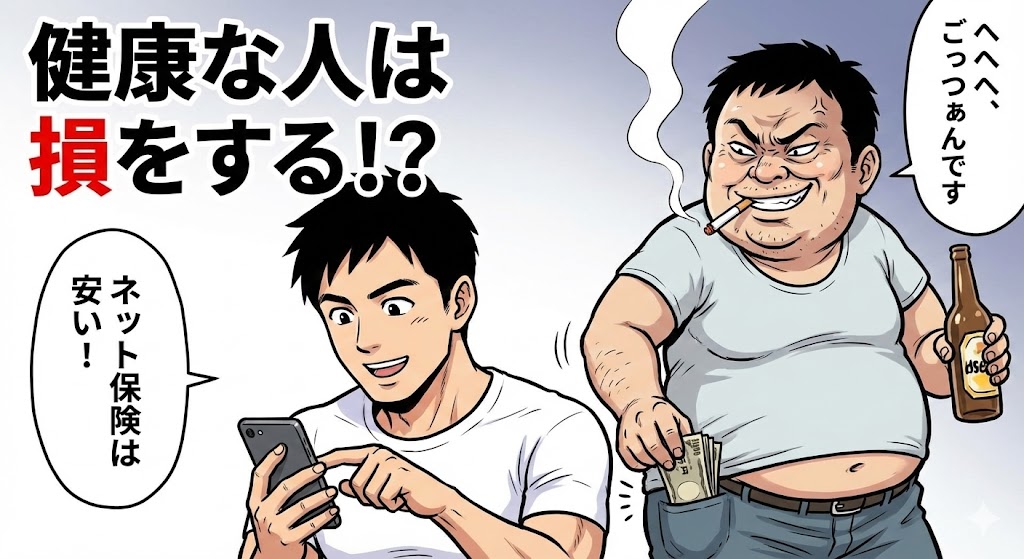

入り方:ネット保険より安いルートがある

保険料を安くするならネット保険(ライフネットなど)と思い込んでいませんか?あなたが非喫煙者なら、ネット保険よりもさらに安い非喫煙者優良体割引というルートが使えます。これを使えば、保険料はさらに3〜4割安くなるケースもあります。

辞め方:保険には辞めどきがある

保険は一生入るものではありません。マイホーム購入時や資産が十分に増えた時、子供の独立時などは、保険を見直す絶好のタイミングです。不要になった保険を捨て、浮いたお金を投資に回す。このサイクルを作ることが、資産を最大化する鍵です。

最後に:浮いたお金は全て教育費へ

保険は、あくまで万が一の時の対策に過ぎません。対策にお金をかけすぎて、今の生活や教育が貧しくなっては本末転倒です。

- 不要な保険は、今すぐ解約する

- 必要な保険は、最安値で加入する

こうして浮いた固定費こそが、将来の子供の学費となり、家族旅行の思い出になります。早速、家計の大掃除を始めましょう。

-1.png)

コメント