「万が一のとき、残された家族の未来を奪わない」

子育て世帯にとって、死亡保険は必須の備えです。

しかし、だからといって高額な保険料を払い続ける必要はありません。子供の成長とともに、必要な保障額は年々減っていくもの。その事実に寄り添い、無駄を削ぎ落として保険料を半額以下に抑える。そんな最強の合理性を持つのが収入保障保険です。

今回は、教育資金デザインラボが「これ一択」と断言する、死亡保険の最適解を解説します。

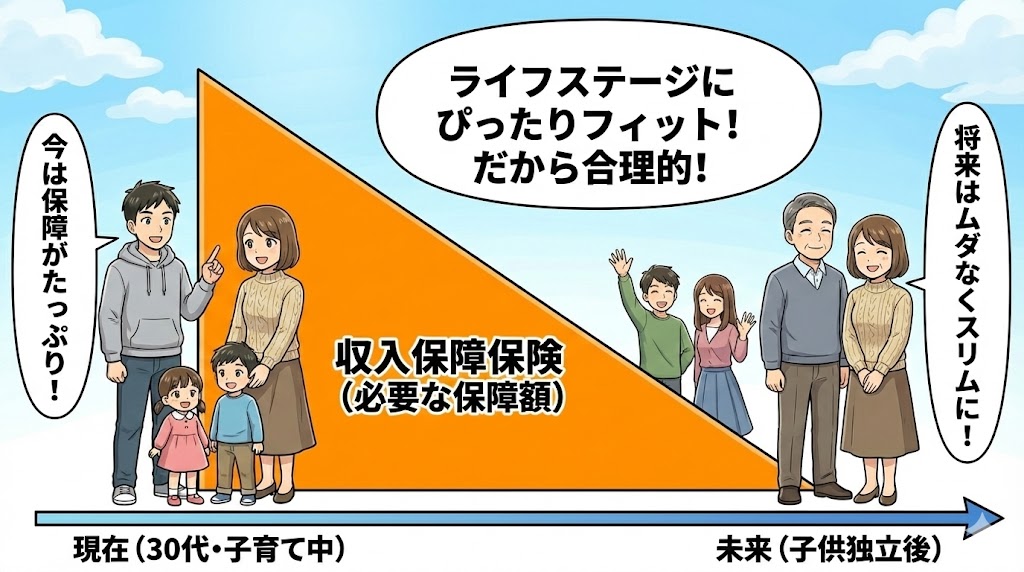

必要な保障額はずっと一定ではない

保険選びで失敗する最大の原因は、必要な保障額はずっと一定ではないという事実を忘れていることです。想像してみてください。

- 子供が0歳の時:大学卒業までの22年間分の生活費と学費が必要(仮に総額4,000万円)

- 子供が15歳の時:必要なのは、残り7年間分だけ。半分の2,000万円あれば十分かも

要は、必要な保障額は、子供の成長に伴い毎年確実に減っていくのです。

それなのに、子供が生まれてからずっと一定金額の保障に入り続けるのは、本当に非効率です。この無駄を徹底的に削ぎ落としたのが、今回紹介する収入保障保険です。

定期保険と収入保障保険の決定的な違い

大きな違いは以下となります。

- 定期保険: 加入期間中、ずっと保障額が一定。安心である一方で後半は過剰保障になりがちで、その分保険料が高い

- 収入保障保険: 万が一の時、毎月保険金を受け取れるという仕組み

- 加入直後に亡くなれば、残り期間ずっと払われるので、総額は大きくなる

- 満期直前に亡くなれば、受け取る回数が少ないので、総額は少なくなる

つまり、子供の成長に合わせて、勝手に保障額が減ってくれる(=必要十分な量に調整してくれる)のです。

【ここが重要!】

保障総額が減るということは、保険料も劇的に安くなります。通常の定期保険に比べて、保険料は半額以下になるケースも珍しくありません。これが、合理的と言われる所以です。

浮いたお金こそが教育資金になる

「でも、保障が減るのは不安…」そう思うかもしれません。しかし、当ラボではこう考えます。

「保険料の差額を、全て運用(NISA)に回せ」

【定期保険】: 保険料が高い

→ 貯蓄・投資に回せるお金が少ない【収入保障保険】: 保険料が安い

→ 浮いたお金でNISAを積み立てる

もしパパが元気で長生きした場合、手元に残るのは積み立てたNISAの資産です。死んだ時に多く残すよりも、生きている間に資産を増やして、学費を用意するほうが、未来も明るくなります。

死ぬことを考えすぎず、生きる前提で資産形成をするのが、賢い親の戦略です。

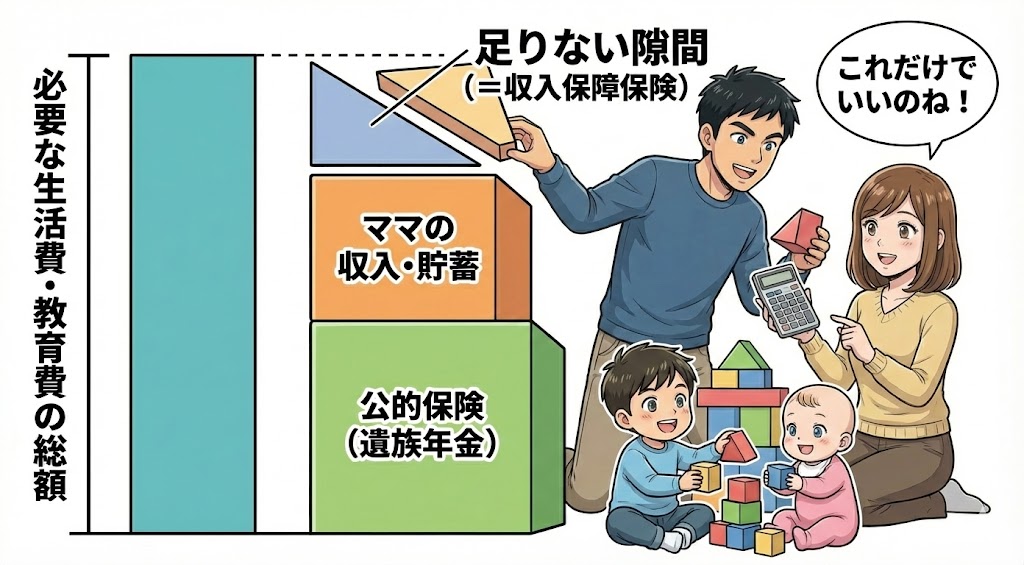

必要な保障額は引き算で出せ

では、収入保障保険は、パパの死亡時に毎月いくら支給される設定にすればいいのでしょうか? これも、どんぶり勘定はやめましょう。

ここでも重要なのは、遺族年金の存在です。会社員が死亡した場合、残された家族には、国から月額10数万円〜の遺族年金が支払われます。さらに共働きの家庭であれば、奥様の分の収入もあります(※遺族年金については、以下の記事で解説しておりますので、参考にしてください)。

こういった要素をしっかりと総合的に判断して、必要な金額を決めるのが鉄則です。

例えば、以下のケースを考えてみましょう。

- 死後の生活費・教育費:月40万円は確保したい

- (※団信で住宅ローンがなくなり、月40万で教育費まで十分に賄えるという設定)

- 遺族年金:月15万円出る(非課税)

- 妻の収入:月10万円稼ぐ(フルタイムからパート等に変更)

この場合、保険で補うべきは残り15万円だけです。死亡してから65歳までの期間「月額15万円保障」の収入保障保険なら、年齢にもよりますが月々2,000円〜3,000円程度で加入できるはずです。

これだけの金額で、大学卒業までの安心が買えるのです。

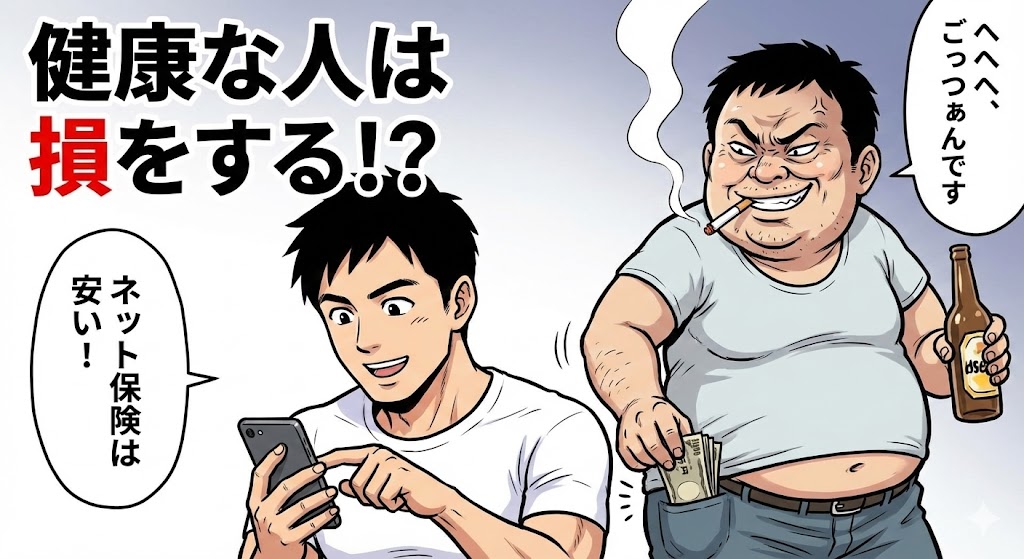

最後に:保険は加入ルートにこだわれ

ここまで読んで、「よし、ネットで『収入保障保険 おすすめ』と検索して申し込もう」と思った方。そのままだと、損をする可能性があります。

収入保障保険には、タバコを吸わない人や健康な人が劇的に安くなる健康体割引という制度があります。しかし、これはネットの比較サイトやランキングには正しく表示されないことが多いのです。

タバコを吸わない健康なあなたが、最も安く、かつ手間なくこの割引を手に入れるための推奨ルートを、以下の記事で解説しています。必ず目を通しておくことをお勧めします。

▼ 健康な人が最も安く加入するルートはこちら

万が一の時の守りはこれで完璧です。次は、子供の未来のための貯蓄についてです。「子供が生まれたら学資保険」と無条件に考えていませんか? 残念ながら、令和の時代に学資保険に入るのは情弱かもしれません。その残酷な理由を解説します。

-1.png)

コメント