※ 本ページはプロモーションが含まれています

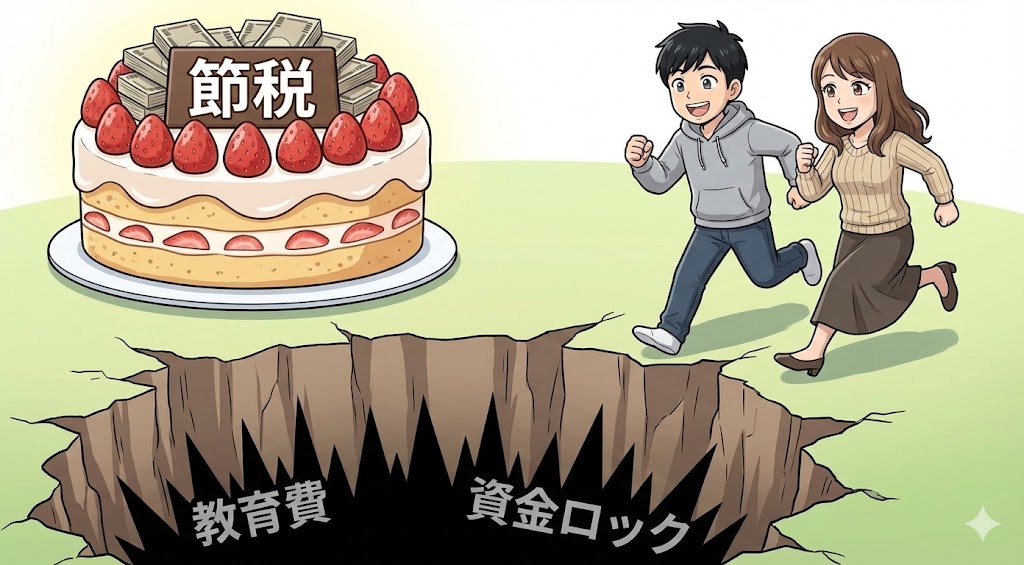

「NISAは始めたけど、iDeCoはどうすればいい?」「節税になるから、始めたほうがいいかな?」

書店には『iDeCoは今すぐ始めなさい』という本が並び、銀行では節税を強調して勧誘されます。

確かにiDeCoは優れた制度が、子育て世帯に限って言えば、手放しでおすすめはできません。

むしろ、始めるタイミングを間違えれば、将来の教育資金をロックしてしまい、自ら家計の首を絞めることになりかねないのです。

節税という目先の得に釣られて、大切な教育資金を失っては本末転倒。本記事では、iDeCoをフラットに解説し、子育て世帯が採るべきiDeCoとの正しい距離感について、明確な結論を提示します。

そもそも iDeCo(イデコ)とは何か?

iDeCo(個人型確定拠出年金)とは、「自分で作る、自分のための年金」です。国が用意した年金だけでは足りない分を、自分で補う制度です。

NISAとの最大の違いは、国がiDeCoに対して特別な税制優遇を与えている点です。

メリット①:掛け金が「全額」所得控除

これが最大のメリットです。iDeCoで積み立てたお金は、全額が経費のような扱いになり、その年の所得税と住民税が安くなります。

- 年収600万円で、月2.3万円を積み立てた場合

- 税金が年間約5.5万円も安くなる

- 単純計算で、利回り20%確定のようなもの

やるだけで確実に税金が戻ってくる。これがiDeCoが最強と言われる理由です。

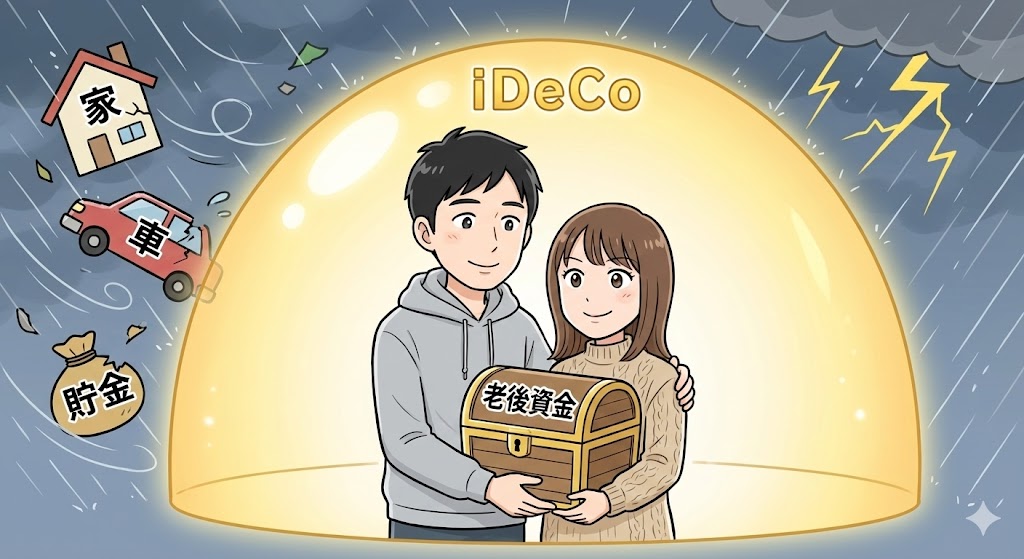

メリット②:自己破産でも没収されない

これは意外と知られていない、iDeCoだけの特別なメリットです。もし事業に失敗したりして自己破産することになった場合、家や預金、そしてNISAの資産などはすべて没収されます。

しかし、iDeCoの資産は法律で差押禁止財産に指定されており、没収されません。つまり、何があっても、iDeCoに入れたお金はあなたの老後資金として手元に残るのです。この鉄壁の守備力は、他のどの金融商品にもない特徴です。

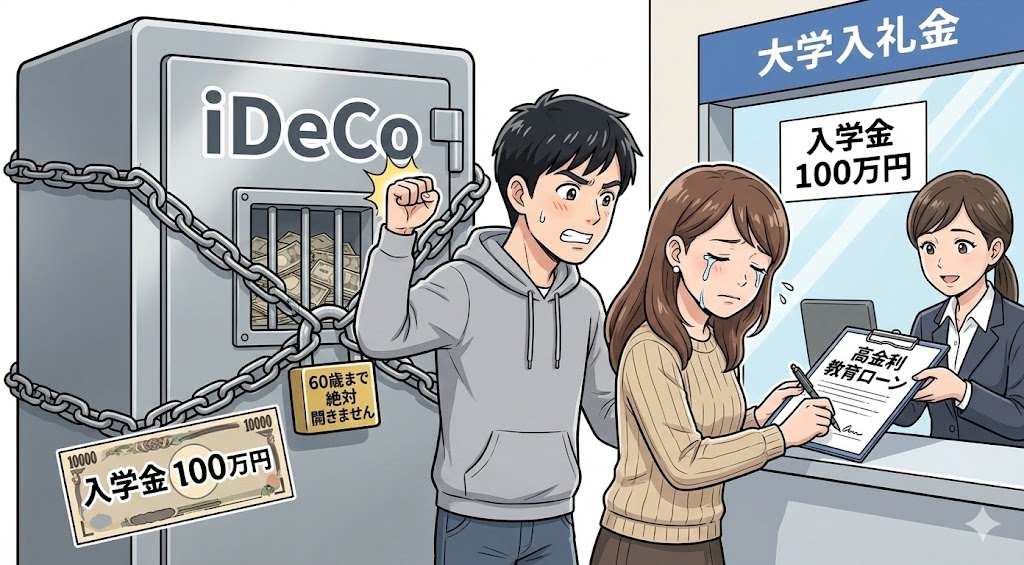

子育て世帯にとっての致命的な罠

さて、ここからが本題です。これほど強力なメリットがありながら、なぜ当ラボでは子育て世帯は「無理してやるな」と警告するのか。その理由は資金ロックです。

60歳まで原則引き出せない

iDeCoはあくまで年金を作る制度なので、原則として60歳になるまで引き出すことができません。解約もできません。

これが、これからお金がかかる子育て世帯にとっては致命傷になりかねません。

【最悪のシナリオの一例】

子供が大学に入学する際、想定外の費用がかかり、手元の現金が足りなくなった。iDeCo口座には300万円あるが、引き出せない。結果、高金利の教育ローンを借りる羽目になった。

これでは本末転倒です。節税メリットよりも、必要な時に現金化できないリスクの方が、子育て期には遥かに恐ろしいのです。

結論:教育費が終わるまでは 後回し

では、どうするべきか? 結論はシンプルです。

「教育資金の準備が終わるまでは、iDeCoは無理してやるな」

- 余裕がある人:すぐに始めるべき

- 将来の教育費が不安な人:まずNISAを最優先

iDeCoは焦って今やらなくても、人生の後半戦にとっておけばいいのです。

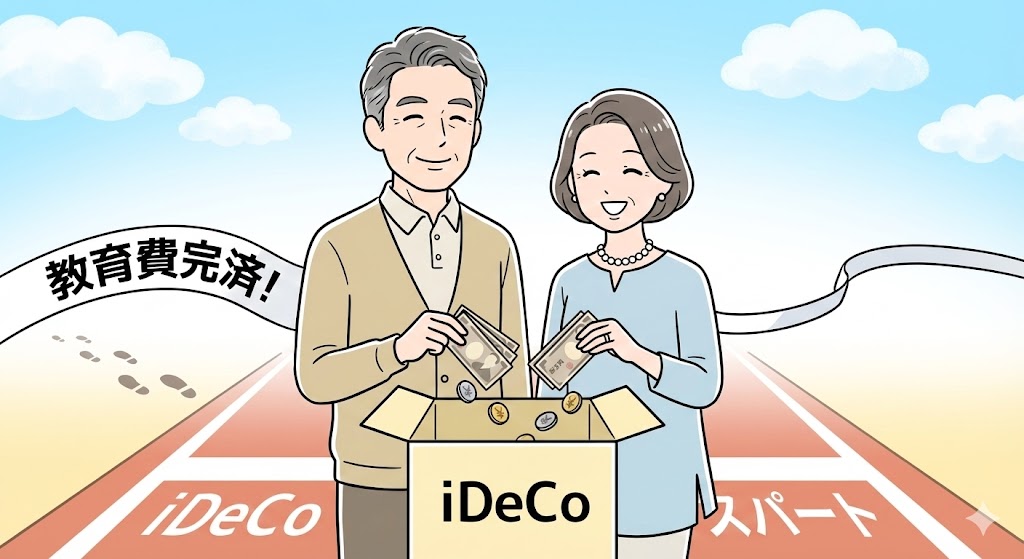

子供が独立後の期間を活用せよ

子供が独立して教育費が終わるタイミングで、家計には余裕が生まれます。

iDeCoの出番はそこからです。65歳までの期間、浮いたお金をiDeCoに投入してください。年収が高くなっている定年直近の時期は、節税効果も大きいです。「教育費が終わった!税金が高い!」という時期にこそ、iDeCoは真価を発揮します。

iDeCoの枠は今後拡大される見込み

「でも、iDeCoって月額の上限が少ないから、後から始めても間に合わないんじゃ?」 そう心配される方もいるかもしれません。

現在の上限額は、一般的な会社員で月額2.3万円(※企業年金の有無で異なる)などですが、実は国はこの枠を将来的に大幅に拡大する方向で議論を進めています。

実際に、2024年12月からは公務員や一部会社員の枠が事実上拡大されましたし、将来的には月額5万円〜数万円規模への増額も検討されています。

近い未来では、今よりも大きな金額で、一気にスパートをかけられる環境も整っているでしょう。

「でも、周りはみんなiDeCoをやってるんじゃないの?」そう思うかもしれませんが、それは多くの場合、会社が掛金を出してくれる「企業型DC」のことです。これは会社のお金なので、家計へのダメージはありません。

しかし、自分のお財布から積み立てる iDeCo(個人型)に限って言えば、話は別です。データによると、iDeCoの加入者は現役世代のわずか5%程度です。

つまり、家計を削ってまで、わざわざiDeCoをやっている人は、圧倒的少数派です。

口座は、新NISAと同じ証券会社で

いざiDeCoを始める時、どこの金融機関で口座を開くべきか。結論から言うと、新NISAで教育資金を運用している口座と同じ証券会社で統一するのが良いでしょう。

当ラボでは、新NISA口座もポイント還元の強さからマネックス証券を推奨しています。

老後まで長く付き合う資産です。新NISAもiDeCoも同じ場所で管理し、シンプルにしておくのが正解です。

\まずは管理の手間を最小限に/

iDeCoで買うべき商品は オルカン

iDeCoを始める際の商品選びについてもお伝えします。具体的には、新NISAでの教育資金の運用と同じく、世界株式インデックス(オルカン)がベストでしょう。理由は以下の記事で解説しておりますので、読んでみてください。

もちろん、50代から始める場合はリスクを抑えたいと考えるかもしれませんが、iDeCo内の資産配分はいつでも無料で変更できます。まずはオルカンで攻めて、引退直前に安全資産に移す、という柔軟な運用も可能です。

最後に:余裕があるなら始めよう

これまで解説してきた通り、子育て世帯にとっての最優先事項は、あくまで教育資金の完遂です。

60歳まで資金がロックされるiDeCoは、無理をしてまで今すぐ始める必要はありません。一方で、もしあなたの家計に余裕があるのなら、話は別です。

資産運用において、時間は最大の武器になります。多くの人がiDeCoを後回しにする中で、少額からでも種をまいておくことは、将来的に他の家庭と差をつけるチャンスにもなります。

資産運用の管理をシンプルにするなら、新NISAと同じマネックス証券で口座を統一し、まずは無理のない範囲から始めてみてはいかがでしょうか。

\NISAとまとめて資産を見える化/

-1.png)

コメント