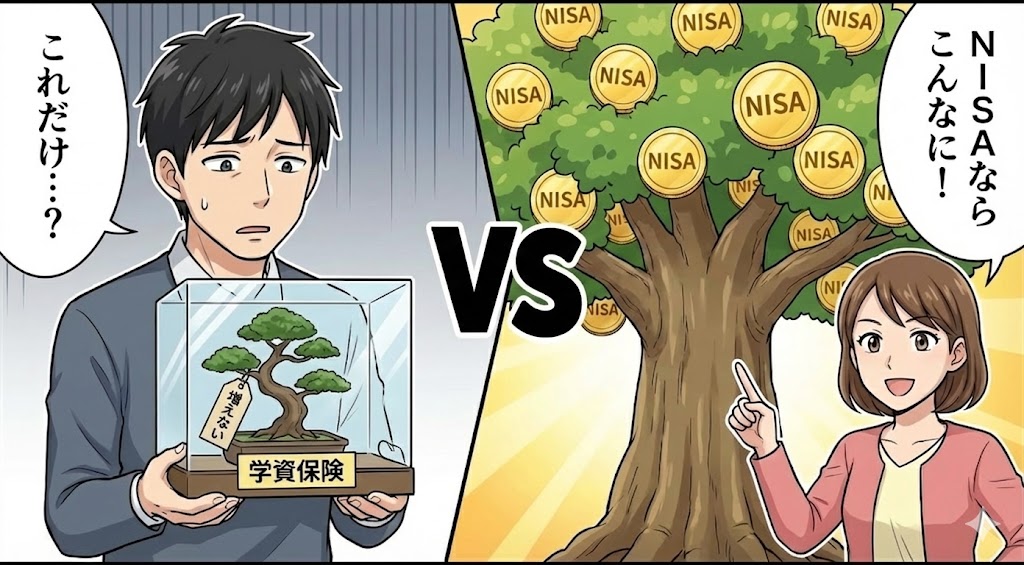

「子供が生まれたら学資保険」という固定観念。

元本保証で安心というイメージが強いですが、実は今の日本では教育資金を目減りさせる最大のリスク要因になりかねません。

インフレが続くと言われる令和の時代に、低い利回りで資金を固定するのは、自らお金が溶けていく道を選ぶようなものです。今回は、保険会社が語らない負のカラクリを暴き、新NISAを活用した真の教育資金づくりを解説します。

元本保証の実質価値はマイナス

学資保険のセールストークで最も強力なのが “返戻率” です。「18年間で300万円積み立てれば、満期時に315万円戻ってきます。返戻率105%です!」

これを聞くと、多くの人は「5%も増えるなら安心だ」と思ってしまいます。しかし、ここにはインフレという概念が完全に抜け落ちています。

今のお金と18年後のお金は価値が違う

思い出してください。20年前のディズニーランドのチケット代や、大学の授業料はいくらでしたか? 今よりずっと安かったはずです。物の値段は、時間の経過とともにインフレで上がっていきます。

日本政府(日銀)は、毎年2%のインフレを目標に掲げています。もし仮に、毎年2%ずつ物価が上がっていったらどうなるでしょうか?

現在の300万円の価値は、18年後には実質約210万円程度の価値にまで目減りします。額面が315万円に増えて戻ってきても、その時の315万円で買えるものは、今の220万円分くらいしかありません。

- 額面:300万円 → 315万円(増えた!)

- 実質価値:300万円 → 220万円(大損!)

元本保証とは、あくまで額面の数字を保証するだけで、購買力は保証してくれません。学資保険に入るということは、インフレによる資産の目減りを受け入れますという敗北宣言と同じなのです。

学資保険を絶賛する声が未だに多いのはなぜでしょうか。それは、かつての日本では紛れもない正解だったからです。2000年代から2010年代、日本は長いデフレの中にいました。モノの値段が下がり続けるデフレ下では、元本保証でお金が減らないことこそが最強の資産運用でした。しかし、その成功体験は、インフレ時代には決して通用しません。

最大の罪は機会損失

さらに深刻なのが、機会損失です。学資保険にお金を入れるということは、その資金を年利0.X%の世界に長期間閉じ込めることを意味します。

もし、その月1.5万円の保険料を学資保険ではなく、世界株式インデックス(オルカン)に回していたらどうなるでしょうか?

以下で、18年間、利回り4%で運用する前提でシミュレーションをした場合の結果を比較します。

- 学資保険:元本324万円 → 満期金約340万円

- NISA運用:元本324万円 → 評価額約473万円

その差、約133万円。これは、さすがに無視できない金額ですよね。

安全なハズの学資保険を選んだ結果、運用していれば得られたはずの教育資金を放棄しているのと同じです。これこそが、真のリスクでしょう。

尚、現金で保有するのではなく、運用することが圧倒的に期待値が高いということは、以下の記事でしっかりと説明しております。

「強制的に貯められる」は甘え

学資保険を擁護する唯一の論理が、保険なら解約しづらいから強制的に貯金できるというものです。

しかし、今は令和です。新NISAも、クレジットカードで毎月自動積立ができます。一度、世界株式インデックスの積立設定をすれば、勝手に口座から引き落とされ、勝手に積み上がっていきます。

解約のしにくさが必要なら、あえてパスワードを複雑にしてログインしづらくするなど、自分で工夫すればいいだけの話です。

尚、まだ証券会社に口座を保有していない等の方は、おすすめの証券会社などを記載した記事も作成しておりますので、併せて読んでみてください。

結論:子供の未来のためにリスクを取れ

「子供の金でギャンブルするな」と怒る人がいますが、逆です。今の日本円をただ持っているだけ(学資保険含む)のほうが、インフレによって資産を溶かすことになります。

今後、世界はさらに成長し、物価も上がっているでしょう(それまでには株価の大暴落は何度も起きるでしょうが)。そんな未来に対抗できるのは、成長する資産(株式)だけというのが現実です。

もし現在、学資保険に入っている場合でも、加入して数年以内なら、元本割れしてでも解約し、残ったお金をNISAに移した方が、未来には圧倒的にプラスになる確率が極めて高いです。

元本保証という甘い言葉の裏にあるリスクに気づいてください。本当の意味で子供を守るとは、学資保険に入ることではなく、親がマネーリテラシーを持って資産を増やすことです。

以上で、学資保険は不要だと分かりました。では、医療・がん保険はどうでしょうか?実は、日本の健康保険制度を知っていれば、医療保険は全解約が正解です。次の記事で、しっかりと説明します。

-1.png)

コメント