「教育資金、結局どうやって作ればいいの?」「何から手をつければいいか分からない」

教育資金デザインラボは、インフレや学費高騰という荒波を乗り越え、子供たちの選択肢を狭めないための資産形成の最適解を提示します。この記事は、そのメソッドの全てを一枚の地図にした最終結論です。細かい理論やノウハウは、リンク先の個別記事で解説します。

まずはこの記事で、ゴールまでの全体像を掴んでください。このロードマップ通りに進めば、きっとあなたの家庭の目標額に到達できると確信できるでしょう。

🛑 投資を始める前の重要な質問

テクニックを学ぶ前に、一つだけ質問させてください。「あなたは、毎月いくら積み立てれば、子供の学費を完済できるか知っていますか?」

もちろん、現時点でこの答えが曖昧でも問題ありません。まずは本記事で資産運用の正しい進め方を学んでください。

ただ、最終的に我が家の場合はいくら必要なのか?という具体的なゴール設定をする際には、以下の記事が必ず役に立ちます。こちらの記事でリアルな目標金額のイメージを持ってから、改めて本記事を読み直すと、計画の精度が劇的に上がります。ぜひ併せてご覧ください。

ゴール(金額)が決まったら、あとは実行あるのみです。この記事では、その目標額を達成するための、具体的な資産運用の技術を解説します。

投資対象:世界経済に丸ごと乗っかれ

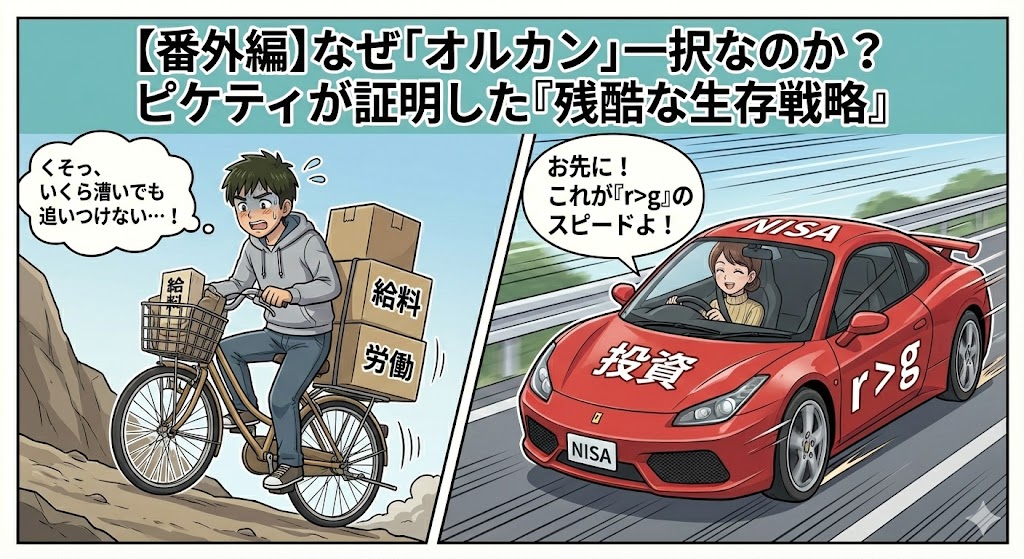

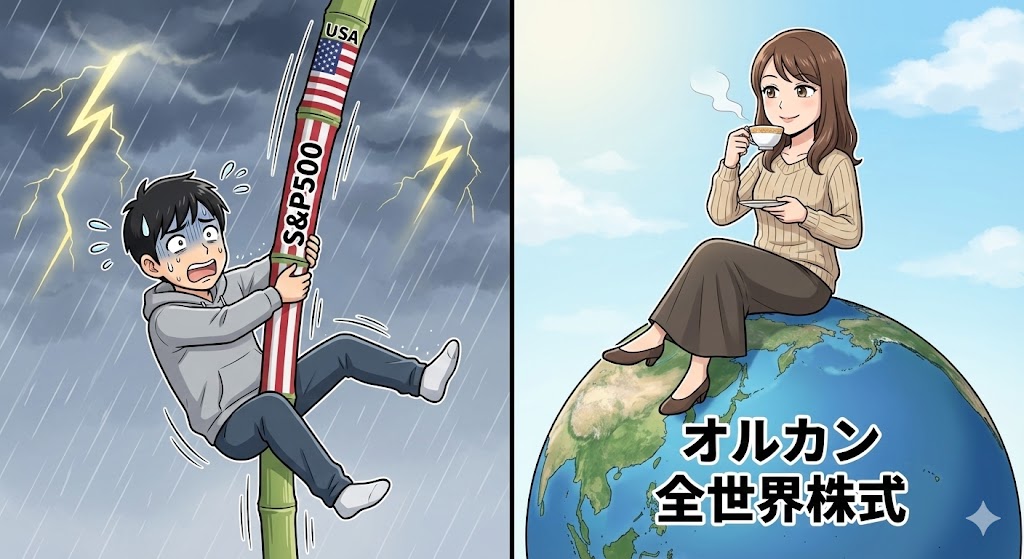

まず、何を買うべきか。結論は一つです。特定の企業や国ではなく、世界株式インデックス(通称オルカン)を選んでください。

これが、金融理論の絶対的な正解です。どの国が成長しても衰退しても世界経済全体が成長する限り、あなたの資産は増え続けます。その具体的な根拠は、以下の記事で解説しています。

また、労働収入(給料)だけに頼ることがいかに危険か。ピケティの理論を知れば、投資をしないという選択肢は消えるはずです。

ちなみに、オルカンではなく米国株(S&P500)一本でいいのでは?という疑問については、以下の記事で解説しています。

新NISA:夫婦で枠を使い倒せ

買うものが決まったら、次はどうやって買うかです。国が用意した最強の非課税制度「新NISA」を使わない手はありません。夫婦で協力してNISA枠をフル活用して、クレカ積立で教育費を効率よく作りましょう。

証券会社選びで迷う時間は無駄です。どの証券会社でも良いですが、これから始める方は、カード積立のポイント還元率が最も高いマネックス証券が最善でしょう。理由は、以下の記事で解説しています。

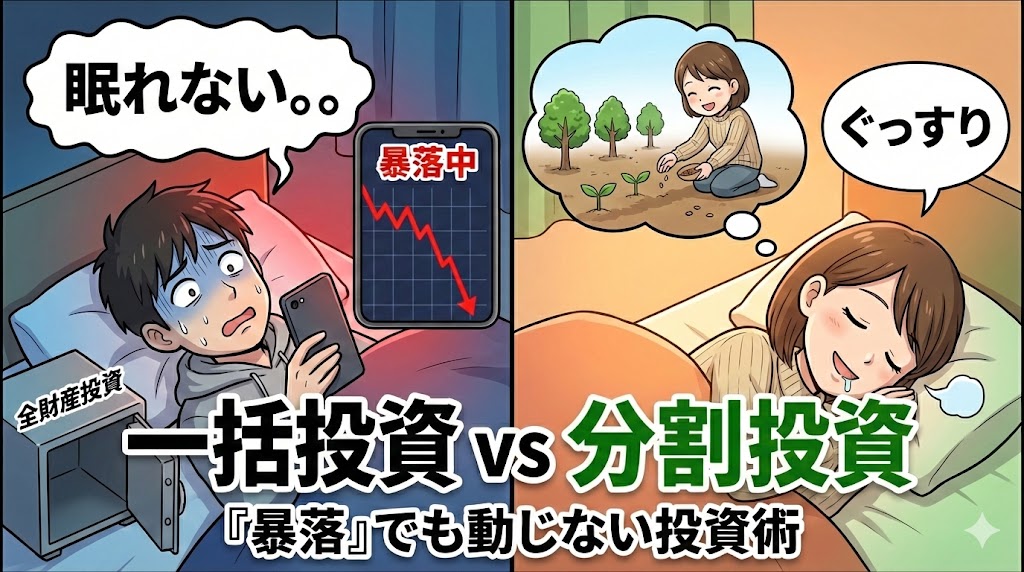

また、手元にある程度まとまった資金がある場合、それを最初に一括で投資すべきか、コツコツと分割で投資すべきか。メンタル管理の観点から最適解を導きました。

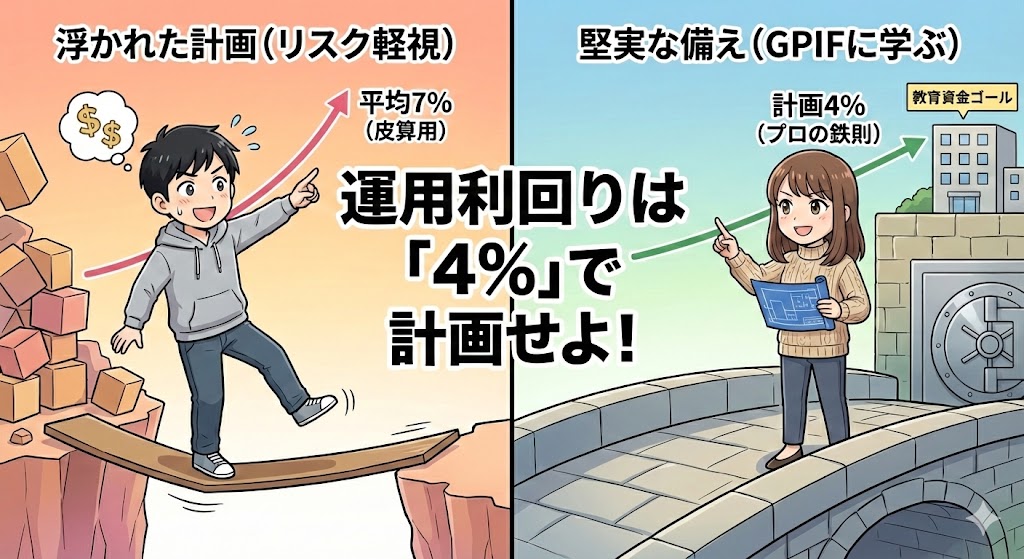

計画:想定利回りはあえて4%で!

投資の世界では、世界株式インデックスの利回りは年利7%〜9%などが期待できるとも言われますが、教育資金計画においてその数字をベースに計画を立てるのは危険です。保守的に4%と設定すべき理由については、以下の記事で解説しています。

もう少し積立額を増やしたい場合

「本当はもう少し積立額を増やしたい。けど、子供たちの習い事や塾の費用を削るのは避けたい…」 そんな時に真っ先に検討すべきなのが、固定費(特に保険)の断捨離です。子育て世帯にとって、こういった固定費の見直しに関しての最善策を以下の記事で完全に解説しています。

注意喚起:最大の敵は誘惑と退屈

投資を始めると、必ず魔が差す瞬間が訪れます。「もっと手っ取り早くお金を増やしたい!」という浮気心や、積立投資に対する退屈です。これらは全て、あなたの資産形成を失敗させる罠です。

なぜ、多くの人が投資で失敗するのか。その原因の9割は暴落ではなく、自分のスケベ心が原因です。絶対に失敗したくない方は、以下の記事をしっかりと読んでください。

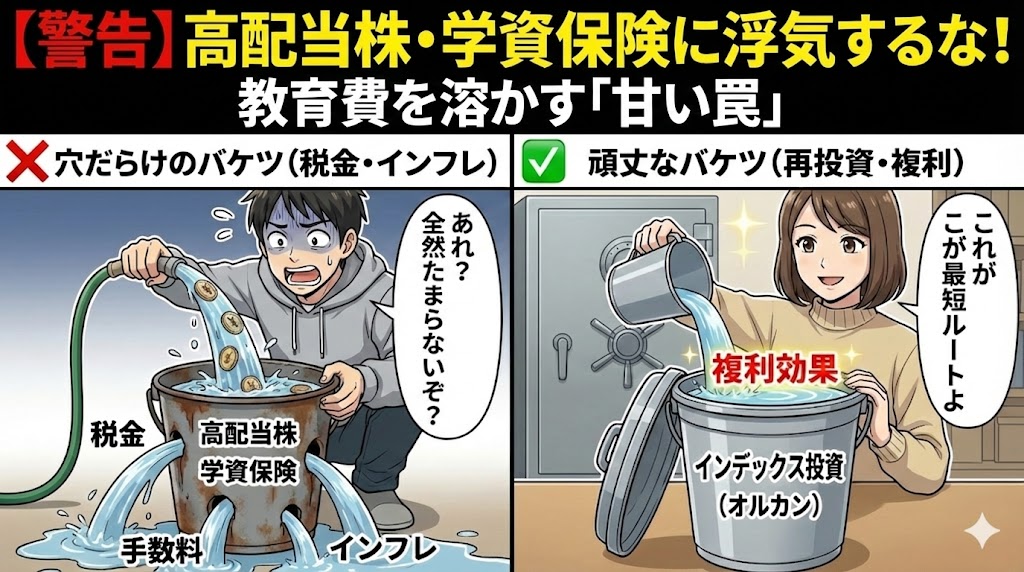

また、高配当株や学資保険といった一見魅力的で安全そうに見える商品にも、教育資金作りにおいては致命的な罠が潜んでいます。以下の記事で解説しております。

それでも、もしどうしても刺激が欲しい方へ。教育資金には一切触らず、お小遣いの範囲で仮想通貨で遊んでください。これが、資産を守りながら退屈を紛らわせる最適解です。

注意:人生は何が起きるか分からない

計画通りにいかないのが人生です。病気、転職、親の介護…。こういった想定外は、人生では当たり前のように起きます。まずはその事実を直視し、計画の見直しを常に想定しておくことが重要です。

小学校の学童問題には特に注意

特に、小学校入学後の学童問題は、多くの家庭で見落とされがちな隠れコストです。公立学童に入れず、高額の民間学童費がかかって積立がストップする…そんな事態を避けるために、特に子供が未就学児のご家庭は、事前のリサーチが必須です。

出口:暴落しても慌てない売却の技術

投資で最も難しいのは買う時ではなく売る時(出口)です。想像してみてください。子供が成長し、もうすぐ大学に入学するといったタイミングで、大暴落が起きて資産が半減したら…?

考えただけでもゾッとしますが、これは起こり得るリスクです。万が一そういうケースに陥った場合、どう対処していくべきかについては以下の記事で詳しく解説しております。

教育:子供にバトンを渡す準備

あなたが苦労して作った資産と、身につけた金融知識。それを子供たちにも伝えていきましょう。

お小遣いを活用して、子供たちにも投資家としての第一歩を踏み出してもらうのは、最も素晴らしい金融教育の一つと言えるでしょう。未成年口座を活用した少額投資の具体例については、以下の記事で解説しております。

応用:富裕層だけが知る人脈の世界

最後に、資産が数千万円を超えてきた準富裕層向けの応用編です。ネット証券でのインデックス投資を卒業し、対面証券や専門家との人脈を活用して資産を守り、増やすステージの話です。

教育資金デザインラボでは手数料が無料のネット証券の活用を強く推奨しておりますが、富裕層の方々は、あえて手数料の高い対面証券を上手く活用して資産を上手に増やしているという現実を、以下の記事で解説しております。

さらに、現代社会の究極の真実です。本当に美味しい話は、インターネット上にはほとんどなく、信頼できる人間(コミュニティ)の間だけで共有されていきます。それについては、以下の記事で解説しております。

このロードマップを参考に道を開こう

以上が、教育資金デザインラボが提示する資産運用の全技術のまとめです。魔法のような裏技はありません。しかし、現在は子供たちの将来の教育資金に不安がある家庭であっても、これらを愚直に実行していくことで、子供の選択肢を大きく広げることができるでしょう。

この地図を片手に、最初の一歩を踏み出してください。

-1.png)

コメント