書店に並ぶマネー雑誌や、ネットの節約記事を開くと、必ずと言っていいほどこの数字が踊っています。 「大学費用は、子供1人あたり 500万円 を準備しましょう」

このサイトを読んでいる賢明なあなたなら、この数字がいかに楽観的で、危ういものであるかすでに気づいているはずです。 これは「国公立・自宅通学・4年卒業」という、“最もお金のかからない最短ルート”を通った場合のラッキーな数字に過ぎません。

しかし、子供が18歳になった時、本当にその「安上がりなルート」を選んでくれる保証はありません。 もし「私立の理系に行きたい」「大学院で研究したい」と言い出した時、「うちは500万円しか用意していないから」と頭を下げて諦めさせるのでしょうか?

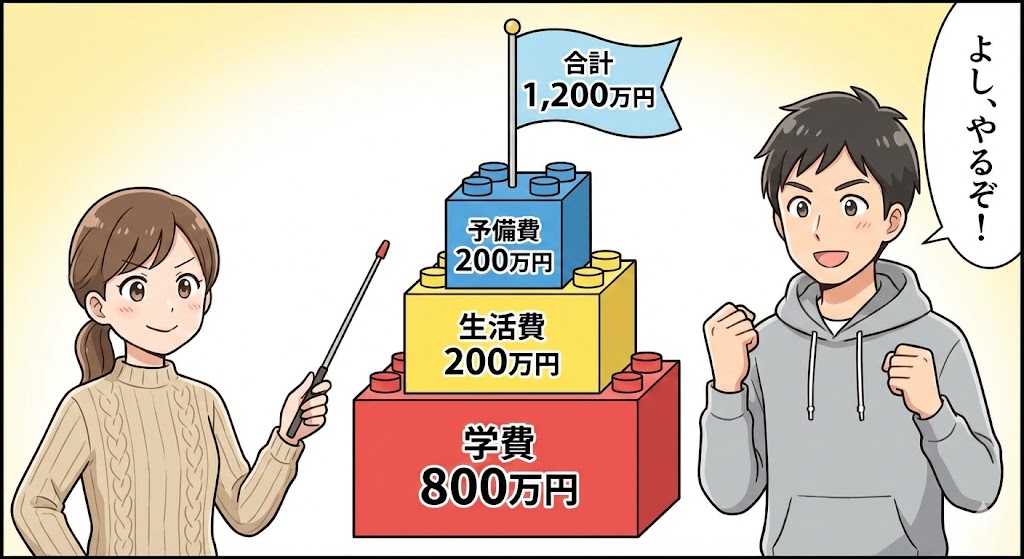

教育資金デザインラボが提唱するゴールは明確です。 私たちが目指すのは、「子供1人あたり 1,200万円」です。

これは贅沢や見栄ではありません。 「子供のあらゆる選択肢を守り抜くための、適正価格」です。 なぜ、そこまで必要なのか? その妥協なき算出ロジック(内訳)を解説します。

なぜ「私立理系」を基準にするのか?

まず、前提となる「進路」の設定です。 当ラボでは、「私立大学の理系学部」への進学を前提として資金計画を立てます。

「うちは国公立を目指させるつもりだけど……」 そう思う方もいるでしょう。もちろん、結果として国公立に進んでくれれば万々歳です。しかし、資金計画において重要なのは希望的観測ではなく「最大リスクの想定」です。

【シナリオA(500万準備)】

子供が「私立理系に行きたい」と言い出した → 資金ショート(奨学金ルート)

【シナリオB(1,200万準備)】

子供が「国公立文系に行く」ことになった →数百万円が余る(新社会人への祝い金や、老後資金に回せる)

答えは明白です。 「高い方(私立理系)」で準備しておけば、どんな進路を選んでも対応できます。 逆に「安い方(国公立)」で準備してしまうと、選択肢が狭まり、親の財布が子供の可能性を潰すことになります。 だからこそ、私たちは「私立理系」をスタンダード(標準仕様)として設定するのです。

※ 医学部・薬学部などは除外

ちなみに、私立の医学部や薬学部などはさらに高額な費用がかかりますが、医者の家系など特殊な背景がない限り、そこまで保守的に想定するのは現実的ではありません。あくまで「通常の」私立理系学部を想定します。

【内訳①】学費の壁:インフレ調整で「800万円」

では、具体的な数字を見ていきましょう。 現在、早稲田・慶應などの主要な私立理系学部の学費は、年間170万〜180万円前後です。

ここで重要なのは、「学費は値上げされ続けている」という事実です。 物価上昇や研究設備の高度化などを考慮すれば、子供が大学に入る10年〜15年後には、「年間200万円(4年で800万円)」になっていると見積もるのが、最低限のリスク管理です。

正直に言えば、この「800万円」ですら、かなり保守的(甘め)な見積もりです。 海外大学の学費高騰や昨今のインフレ傾向を見れば、15年後には900万円、あるいはそれ以上に達していても何ら不思議ではありません。

計算式(最低ライン): 年間200万円 × 4年間 = 800万円

まずはこの金額を「絶対に確保すべきベースライン」として設定します。

【内訳②】生活費の壁:理系はバイトできない?

次に盲点となるのが、「自宅通学なら生活費は0円」という誤解です。 家賃はかかりませんが、大学生には交際費、食費、通信費、教材費など、親が想像する以上のコストがかかります。

「そんなの、自分でバイトして稼がせればいい」 文系の学生ならそうかもしれません。しかし、本気の理系学生(特に難関大)にとって、それは酷な要求です。

彼らの日常は、朝から晩までの講義、終わりの見えない実験、膨大なレポート作成に追われています。 無理にアルバイトを詰め込ませれば、学業が疎かになり、最悪の場合は留年という数百万円の追加コストを招くことになります。

理系学生の親の役割は、「学費を出すこと」だけではありません。勉強に集中できる環境(時間)を買ってあげることもまた、重要な投資なのです。

このため、首都圏の理系学生のトレンドとしては、昼食代や交際費、通学定期代などを親が負担し、「学業を最優先させる」ための資金を援助するケースが多くなっています。これらを積み上げると、ならして月4万円程度、年間で約50万円程度は見込んでおくのが、親が覚悟しておくべき「生活費バッファー」です。

計算式: 月4万円(生活費補助) × 12ヶ月 × 4年間 ≒ 約200万円

「バイトしなくても研究に没頭できる」という環境を用意することが、将来のキャリアへの近道となります。

【内訳③】進路の壁:院進というキャリア(予備費)

最後の壁が、「大学院(修士課程)」への進学費用です。 文系では少数派の大学院進学ですが、理系の世界、特に難関大学においては院まで行くのが当たり前となっています。

実際、私立理系のトップである早稲田大学(理工学術院)の公式データを見ると、その実態は明らかです(※慶應義塾大学も似たような状況です)。

学部卒業生の進路状況 学部卒業者のうち、約7割が大学院へ進学しています。

(出典:早稲田大学 理工学術院「進路・就職」)

ご覧の通り、70%超の学生が大学院へ進みます。 周りの友人が当たり前のように「院で研究を続ける」という環境の中で、我が子だけに「うちはお金がないから、お前は少数派の3割(学部卒)になって就職してくれ」と強いることができるでしょうか?

研究職や開発職を目指すなら、「院卒」が採用の必須条件になるケースも多々あります。 戦略的な親であれば、この「プラス2年間」を特別な出費ではなく、セットで発生する基本料金として最初から織り込んでおくべきです。

では、いくら用意すればいいのか? 早稲田大学の修士課程の学費(2025年度)を見ると、2年間で約240万円前後です。(出典:早稲田大学 入学センター「学費(修士)」)

将来のインフレを考慮すれば、安全圏として「250万〜300万円」を見積もっておくのが理想かもしれません。 しかし、子供がまだ小さい現段階で、「本当に行くかわからない大学院」のためにそこまで予算を膨らませると、目標金額が高くなりすぎて、計画自体が破綻しかねません。

そこで当ラボでは、「まずは大学院のための予備費として『200万円』を確保しておく」という現実的なラインを設定します。

生活費は「自己負担」で計算する理由

「200万円では、学費だけで消えて生活費が出ないのでは?」 そう思われるかもしれません。しかし、当ラボのシミュレーションでは、大学院時代の生活費支援はあえて「ゼロ(自己負担)」としています。

理由は明確です。 第一に、学部生とは違い、22歳を超えた彼らはもう立派な大人だからです。 第二に、理系院生の就職事情があります。

多くの理系院生は、メーカーの推薦枠などを活用し、修士2年の4月〜6月頃には内定(就職先)を確保します。 就職さえ決まってしまえば、精神的にも時間的にも大きな余裕が生まれます。残りの期間は、TA(ティーチング・アシスタント)やアルバイトで自分の食い扶持を稼ぐことが十分に可能です。

- 学部時代: 勉強時間を確保するために、親が生活費を出す(年間 約50万円)

- 院生時代: 就職が決まり余力も生まれるため、生活費は自分で稼ぐ(0円)

これくらいのが、最もバランスの取れた「解」となるでしょう。

結論:約1,200万円は「贅沢」ではなく「適正価格」

上記の算出ロジックを合計すると、「子供1人あたり約1,200万円の準備」が、私立理系を視野に入れた家庭の『適正価格』であることがわかります。

| 費用項目 | 金額(1人あたり) |

| 学費(4年) | 約800万円 |

| 生活支援 | 約200万円 |

| 大学院(予備費) | 約200万円 |

| 合計 | 約1,200万円 |

「1,200万円なんて、絶対に無理だ」

そう感じたかもしれません。確かに、これは簡単な数字ではありませんが、これはこれからの時代を生き抜く子供に手渡す「自由へのチケット」の適正価格です。

当サイト「教育資金デザインラボ」は、この大学費用だけで「1人1,200万円」という途方もない山を、一般的な会社員家庭がどうやって登り切るか? その具体的なルートマップ(戦略)を提供するために存在しています。

ここから先は、冷徹な計算と、再現性のある「仕組み」の話をします。

次は、この1,200万円を作るための具体的な戦略、「年収900万円世帯の標準モデル」を確認しましょう。

-1.png)

コメント