「世界株式インデックスの積立が一番の正解であることは知っているのに…」

賢明なあなたなら、もう頭では理解しているはずです。しかし、個人投資家の平均保有期間は驚くほど短いのが実情です。多くの人が長期投資と頭では分かっていながら、実際には数ヶ月、ひどい場合はわずか数日で手放してしまいます。数年ホールドできる人ですら、実は少数派なのです。

なぜでしょうか?その原因のほとんどは暴落が怖いからではありません。犯人は、退屈と、そこから生まれるスケベ心(欲)です。

今回は、9割以上の人が陥ると言われている、2つの典型的なメンタル崩壊パターンを解説。これは、明日のあなたかもしれません。

【閲覧注意】9割の人が陥る2つの実例

投資を失敗させる、よくある2つの悲劇を見てみましょう。

暴落の恐怖と夫婦喧嘩(自滅型)

〜自分勝手な 底値待ち で市場から退場〜

- 1年目: 勇気を出して300万円を一括投資

- 2年目: 〇〇ショックが発生し、株価が40%暴落。資産評価額は180万円に激減

- ある日の夜:「だから投資なんてやめろと言ったんだ」と夫婦喧嘩が勃発

- 結果:減り続ける資産に耐えられなくなり、夫婦喧嘩の末に全て売却

→ その後、株価はV字回復したが、その頃には彼らは既に投資を完全にやめていた。

【教訓】「底値」なんて誰にも分からない。止めた瞬間に負けが確定する

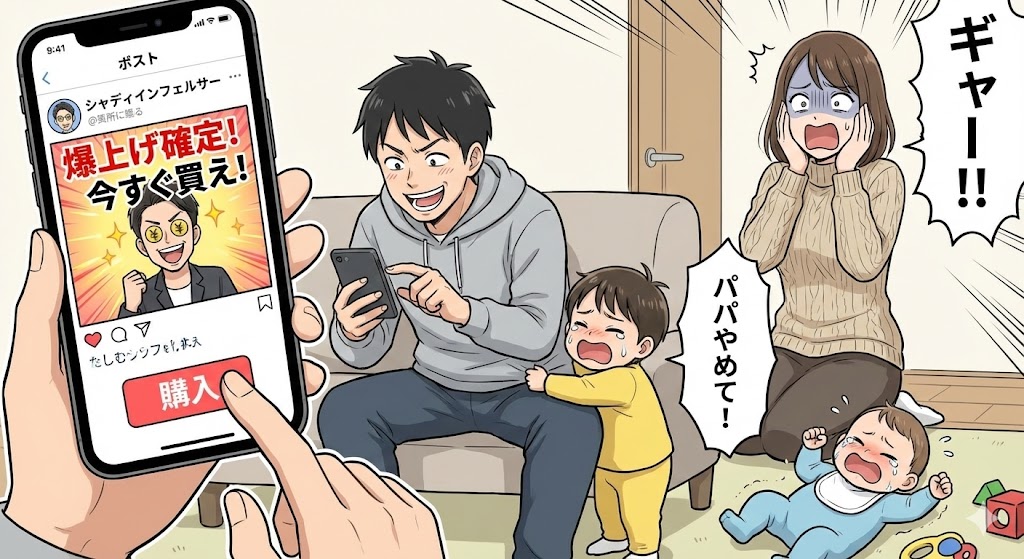

SNSの誘惑とスケベ心(浮気型)

実は、上記よりも圧倒的に多いのがこちらです。

〜怪しいインフルエンサーのカモにされる〜

- 1年目: オルカン積立を開始。しかし相場は平穏。次第に退屈を感じ始める

- 2年目: X(旧Twitter)で「この銘柄で億り人!」と煽るインフルエンサーを発見

- 3年目: オルカンを売却し、SNSで話題の急騰中の個別株で大勝負

- 4年目: その銘柄が購入直後に大暴落。煽っていたインフルエンサーはトンズラ

→ 解約したオルカンは最高値を更新

【教訓】隣の芝生は青く見える。退屈逃れの浮気は、資産を燃やす一番の近道

なぜ彼らは失敗したのか?

短期的なマーケットは誰にも読めない

2つのパターンで共通しているのは、自分でマーケットを読んで(判断して)しまったことです。

ニュースやSNSの「暴落予想」「爆益予想」は、ほとんど当たりません。こういう情報を、あなたの資産運用の指針にしてはいけません。プロでも読めない相場を、素人が安易に読もうとすること自体が最大のリスクです。

特に危険な 魔の2年目

投資を始めて2年目は、特に警戒すべき時期です。ビギナーズラックで利益が出て、「自分には才能があるかも?」と錯覚しやすい時期だからです。

この時期、スマホの中(特にX/旧Twitter)には、魔物が潜んでいます。

- 「遂に気付かれた!国策銘柄に乗り遅れるな!」と一斉に叫び始める仕手株集団

- 「爆益シグナル発生!今のうちに買っておけよ!」と煽る謎のインフルエンサー

彼らの言葉は刺激的で、インデックス積立をしている自分が情弱に見えてきます。そして、こう考えてしまうのです。

「今の自分ならサッと利益を出して勝ち逃げできるはずだ」

断言します。そのお祭りに参加した瞬間、あなたはカモ(養分)になります。

SNSで話題になっている時点で、仕掛け人はすでに売り抜けの準備に入っています。彼らは、価格を吊り上げるために煽り、あなたが高値で買った頃に、自分の持ち株をぶつけて利益確定をするのです。

お祭りが終わった後に残るのは、取り返しのつかない損失だけ。「自分だけは大丈夫」という過信こそが、悪質なインフルエンサーにとっての餌食であることを忘れないでください。

インデックス投資の最大の敵は退屈です。退屈すぎて、つい余計な売買をしたくなる。この衝動を抑えられるかどうかが、勝負の分かれ目です。

解決策:IQではなくルールで戦え

では、どうすればこのスケベ心に勝てるのでしょうか?人間の意志力は弱いので、気合で耐えるのは不可能です。仕組み(ルール)で縛るしかありません。

強いメンタルを持つための戦略

最強の投資家とは誰か? それは死人だという有名なジョークがあります。余計な売買をしなかった人が、結果的に一番儲かっているのです。

あなたもこれに倣いましょう。毎月の積立設定をしたら、証券会社のログインパスワードを封印して、ただひたすら放置する。これが必勝法です。

その為にも、教育資金のための新NISAの口座で、個別株を保有することは絶対に避けるべきです。新NISA専用の口座と、個別株の口座は分離しましょう。詳細は、以下の記事をご参照ください。

まとめ:投資に必要なのは忍耐力

投資の世界では、天才物理学者が普通の主婦に負けることが日常的に起きます。なぜなら、投資に必要なのは高度な頭脳ではなく、ルールを守り続ける忍耐力だからです。

- 暴落が来ても売らない

- 急騰株を見ても飛びつかない

- ただひたすら、退屈なオルカンを積み上げる

この凡事徹底ができる人だけが、将来、豊かな人生を歩むことができると言っても過言ではありません。

退屈や暴落といった心の問題はクリアしました。しかし、人生は想定外だらけです。当初の計画通りに積立が実行できることなんて、実際にはほとんどありません。次の記事では、そういった人生の想定外への対処方法について解説します。

-1.png)

コメント