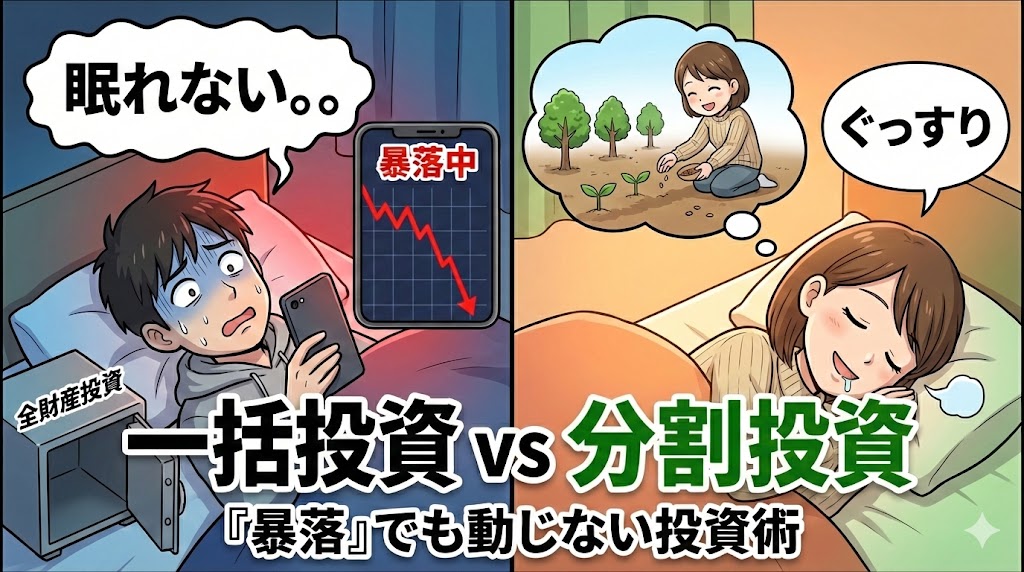

「貯金が300万円ある。新NISAに入れたいけど、いきなり全額入れて大丈夫?」「もし今年、大暴落が起きたらどうしよう…」

投資を始める際、まとまった資金を持つ誰もが直面する最初にして最大の壁。それが、手元にあるまとまったお金を一気に入れるか(一括)、少しずつ入れるか(分割)という問題です。

結論から言います。この問題には、理論的な正解と心理的な正解の2つが存在し、それは真っ向から対立します。

この記事ではその両面を解説し、あなたの資金量と性格に合わせた暴落が来てもぐっすり眠れる投資術を解説します。

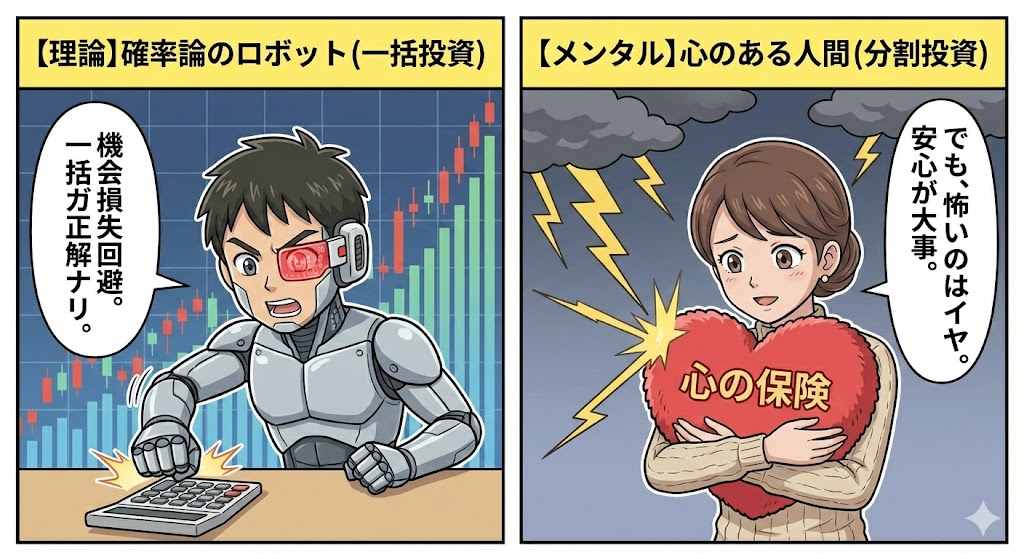

【理論】理論上の正解は 一括投資!

まず、感情を排除して確率論だけで考えるなら、答えは一つです。「今すぐ全額、一括投資せよ」。これが理論上の正解です。理由はシンプルで、機会損失を防ぐためです。

投資の基本は「市場に置いてある時間」

株式市場は、短期的には上がったり下がったりしますが、長期的(15年や20年以上)には右肩上がりを続けています。 つまり、1日でも早く市場にお金を置いておいたほうが、最終的に増える確率は高いのです。

少しずつ分割して入れている間、手元に残っている現金は全く働いていません。その間に株価が上がってしまったら、あなたは安く買えるチャンスを逃してしまったことになります。だから、AIに運用を任せるなら、迷わず全額投入を実行するでしょう。

【NISAには”年360万円”の壁がある】

新NISAには年間投資枠は最大360万円という制限があります。たとえ1,000万円の現金があっても、NISA口座には物理的に年360万円しか入りません。そのため、この記事における新NISAの一括投資とは、年360万円の枠を、年初に最速で埋めていくことを指します。

※ もし、枠に入りきらないほどの多額の現金(1,000万円以上など)をお持ちであれば、残りは特定口座(課税口座)で運用するのが正解です。

【心理】心の保険としての分割投資

しかし、私たちは感情のないロボットではありません。理論上は正しいと言われても、「もし今年、リーマンショック級の暴落が来たら?」という恐怖は消せません。

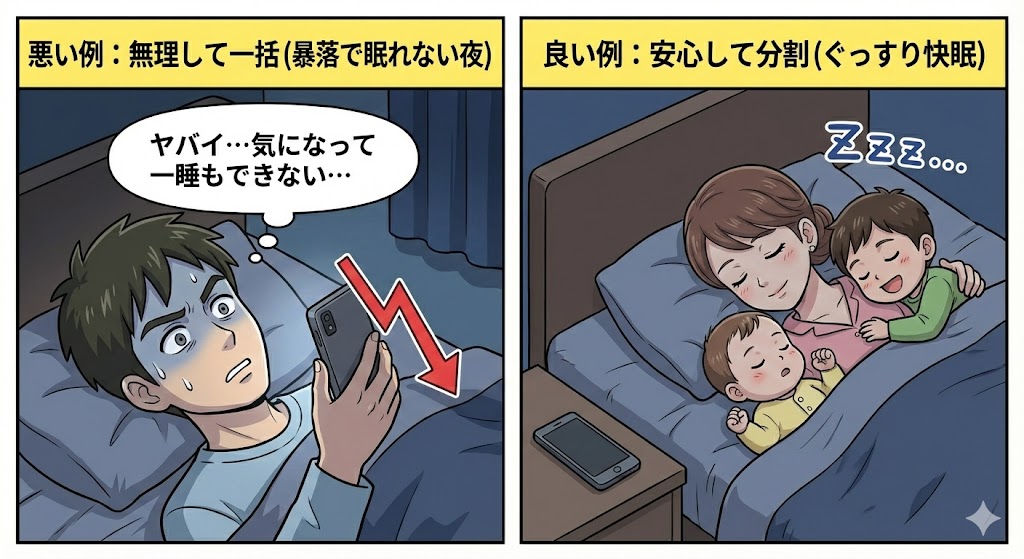

もし、1,000万円を一括投資したその年に、株価が20%暴落したらどうでしょう?頭ではそのうち待てば戻るとわかっていても、多くの人は夜も眠れなくなり、狼狽売りをして市場から退場してしまいます。これこそが、投資における最大の失敗です。詳細は、以下の記事をご参照ください。

メンタルを守るためのコスト

そこで登場するのが分割投資です。例えば、「手元の300万円を、毎月10万円ずつ30ヶ月かけて投資する」と決めたとします。

- 株価が上昇:利益が出て嬉しい

- 株価が暴落:安く買えてラッキー

どちらに転んでも、心を平穏に保てます。もちろん一括投資に比べて利益は落ちますが、その差額はぐっすり眠るための保険料だと割り切るのです。

ケーススタディ:金額別おすすめプラン

では、具体的にどう判断すればいいのか。金額と資金の性質によって、推奨プランは異なります。

ケースA:教育資金(〜300万円程度)

推奨:一括投資(または半年以内の短期分割)

- 理由: 仮に300万円が一時的に半減しても、教育資金のような超長期運用であれば、初期の数ヶ月のズレは最終的に誤差です。ビビって数年もかけて分割するのは、効率が悪すぎます。

- アドバイス: それでも怖いなら、最初の3ヶ月で100万円ずつ入れるなど、サッと終わらせましょう。

ケースB:長年の貯金など(1,000万円〜)

推奨:分割投資(2〜3年かけるのもアリ)

- 理由:独身時代から貯めた1,000万円や、思いがけない相続など。金額が大きい分、暴落時のダメージ額も大きくなります。このストレスに耐えられる人は稀です。

- アドバイス: 新NISAの年360万円の枠を活用して、淡々と移していくのも良いでしょう。

ケースC:ボーナスが出た時

推奨:成長投資枠でスポット購入

- 理由:毎月の積立とは別に、ボーナスなどの臨時収入があった場合は、遊ばせておくのはもったいないです。成長投資枠を使って、その月のうちにオルカンを買い増し(スポット購入)しましょう。これも立派な一括投資の一種です。

迷ったら、魔法の質問 で決めよう

まだ迷っているあなたへ。最後に、どちらを選ぶべきかがわかる魔法の質問を贈ります。想像してみてください。

【質問】 あなたは手元の資金を一括投資しました。ところが翌日に歴史的な大暴落が起き、あなたの資産はマイナス30%になってしまいました。

「その日の夜、あなたはぐっすり眠れますか?」

- A:「そのうち戻るでしょ」と爆睡できる

- ⇒ あなたは一括投資に向いています

- B:冷や汗をかいて夜中に目が覚める

- ⇒ あなたは分割投資を選ぶべきです

- そのドキドキは、投資を継続する上で最大のリスクです。機会損失と分かっていても、心を安定させる道を選んでください

重要なのは、計算上の損得ではありません。あなたが退場せずに、長期間続けられる方法はどっちか?その答えを知っているのは、あなた自身だけです。

最後に:悩む時間こそが最大のリスク

一括か分割か、この議論に絶対の正解はありません。しかし、最もやってはいけない不正解は一つだけあります。

それは、迷って何もせずに、現金のまま放置することです。

一括でも分割でも、15年・20年後の未来から見れば、それは些細な違いです。重要なのは、まず一歩を踏み出すことです。

自分にとって夜ぐっすり眠れる選択肢を選んで、まずは市場に参加してください。そうすれば、寝ている間もあなたのお金は子供たちのために働き続けてくれます。

さあ、これで投資がスタートしました。ここからが本番です。ただ、投資を始めると必ずといって良いほど、悪魔の誘惑(高配当株や学資保険など)があなたを襲います。教育資金作りにおいて、なぜ浮気が厳禁なのか。次の記事で、その不都合な真実をお伝えします。

-1.png)

コメント