「暴落が来ても、絶対に売らないぞ!」「怪しい儲け話には乗らないぞ!」

そう固く決意しているあなた。素晴らしいメンタルです。しかし、積立投資がストップする原因は、メンタルの問題だけではありません。

もっと誰にでも起こる理由。それは、想定外の出費で積立費用が捻出できなくなるという現実です。

長い人生、何が起こるか分かりません。ボーナスがカットされたり、病気で働けなくなったり…。こうした想定外のトラブルは、長い人生の中では当たり前のように起こります。

どれだけ完璧なシミュレーションを作っても、人生は想定通りには進みません。今回は、人生の想定外との付き合い方について解説します。

最大の敵は暴落でもスケベ心でもない

資産形成の目標を達成できないのは、大きく分けて2つのパターンがあります。

自滅・浮気タイプ(メンタルの問題):

- 暴落の恐怖や、もっと儲けたいという欲に負けて、自分からルールを破ってしまうこと

- これは、勉強と規律で防げます(※詳細は、以下の記事をご参照ください)

ライフプランの大きな変化:

- ライフプランが大きく変化して、投資どころではなくなる状態のこと

- → 今回のテーマはこれです

実は、長期投資において本当に怖いのは後者です。これは今の平穏な生活(健康や収入)が、この先もずっと続くという前提でライフプランを組んでいる全ての人に当てはまるリスクです。

今の収支をベースとして計画を立てても、それはあくまで現時点でのプランに過ぎません。10年、20年という長い時間の中では、前提条件が良い方向にも悪い方向にも変化していくのが当たり前です。

積立の継続が奇跡である理由

なぜ、多くの人が自分は大丈夫と思ってしまうのでしょうか。それは、私たちが人生は計画通りに進むと信じすぎているからです。しかし、現実はもっと過酷です。

人生には、予測不能なアクシデントが必ず起こります。

10年20年の間には、大病をしたり、身近な人の死に遭遇したり、職を変わったり、いろいろなことが出てきます。大金が急にいる時も出てくるでしょう。

その時でも、“予定通り積立を続ける” という行動を取り続けられるか? これは、はっきり言って100人に1人も実行できないのではないか、と思えるほど難しいことです。

これが、長期投資のリアルです。暴落に耐えることよりも、日常の荒波の中で、毎月の入金を絶やさないことの方が、遥かに難易度が高いのです。

生き続けることのリスク

アクシデントの中で、最も極端なケースは死亡リスク(一家の大黒柱が亡くなること)です。しかし、実はこれは対策が簡単なリスクでもあります。なぜなら、教育資金デザインラボが推奨している収入保障保険に入れば、経済的な穴埋めはできるからです(※詳細は以下の記事をご参照ください)。

本当に恐ろしいのは、保険ではカバーできない生き続けることのリスクです。

- 優良企業に勤めていたはずが、突然倒産

- 人員整理で解雇され、再就職先で年収が激減

こうした生きてはいるが、収入が途絶える(減る)という想定外のケースには、有効な対策がほとんどありません。だからこそ、ここを楽観で乗り切ろうとするのではなく、定期的な見直し(修正)で乗り切る必要があるのです。

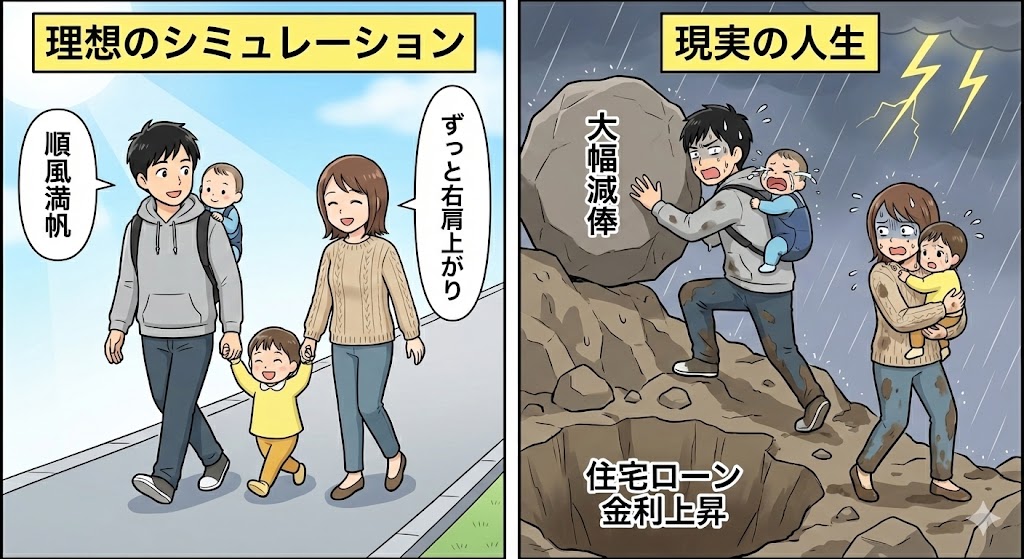

ライフプランなんてファンタジー

将来の経済的なライフプランを考えて、FPに相談すると、綺麗な右肩上がりのライフプランのシミュレーションを作ってくれます。

- 年収は毎年2%上昇

- 支出はインフレ率に合わせて推移

- 60歳で退職金が2,000万円

上記のような前提条件をベースとしたシミュレーションを受け取ったら、一見、安心できるように見えるかもしれません。しかし、ハッキリ言います。あんなものは、現実にはほとんど役に立ちません(参考にはなりますが)。

なぜなら、それらは人生に何も起こらないことを前提とした、架空のシミュレーションに過ぎないからです。実際の人生では、想定外の落とし穴が次々と現れます。

想定外の よくある落とし穴

① 学童問題:公立学童に入れず、高額の民間学童を利用することになり、年間100万円近い出費増。

② 進路の変更:子供が突然「医学部に行きたい」「留学したい」と言い出した(あるいは浪人)

③ 親の介護:想定より10年早く介護が始まり、時短勤務や退職を余儀なくされた

これらは、シミュレーションには出てきませんが、現実には当たり前のように起こります。「シミュレーションで大丈夫だから大丈夫」と過信するのは危ういということを理解して頂きたいと思います。

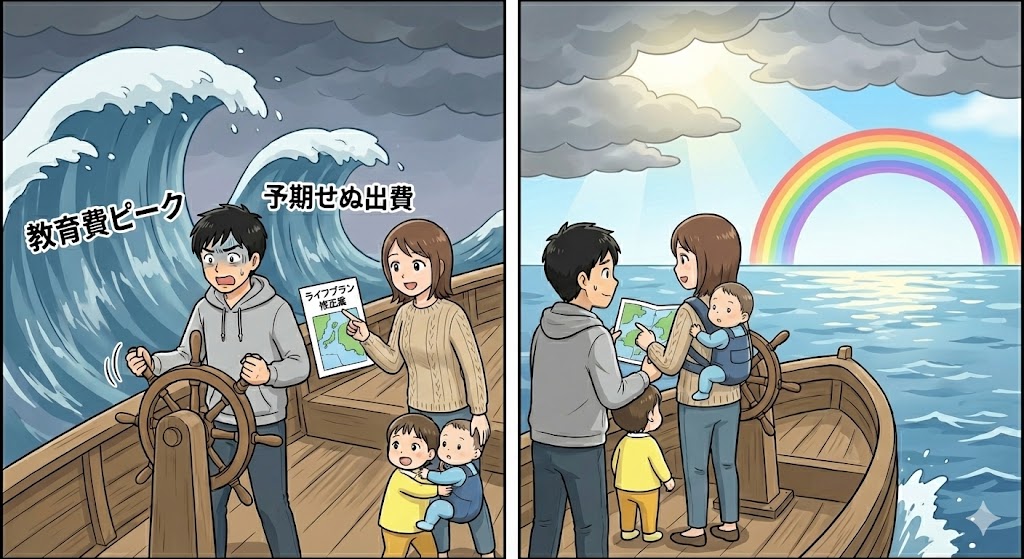

解決策:家族の決算日 を作ろう

では、どうすればいいのか? 答えはシンプルです。「計画は狂うもの」という前提で、定期的に書き直せばいいのです。

おすすめなのは、年に1回、我が家の決算日を決めることです。いつでも構いません。夫婦でざっくりと確認し合うだけで十分です。

- 答え合わせ:去年はいくら貯まった? 想定より出費が多かった原因は?

- 未来予測:来年はどんなイベントがある?

- 軌道修正:積立額はこのままで大丈夫?

たったこれだけです。重要なのは、状況に合わせて柔軟に変えることです。

まとめ:最強の生存戦略は軌道修正

新NISAのシミュレーション結果を見て、「よし、これで安泰だ」と安心するのはまだ早いです。そのシミュレーションは、今日の時点での天気予報に過ぎません。明日、大雨が降るかもしれません。

「ライフプランは、毎年捨てて、作り直すものだ」

この柔軟な姿勢こそが、想定外だらけの人生をサバイブし、積立投資という長い航海をゴールへ辿り着くための賢い生存戦略なのです。

これで積立期間を乗り切る準備は整いました。 最後は、いよいよ出口(売却)の話です。子供の大学入学時に大暴落が来ていたらどうするか? 投資で最も難しいと言われる、積み立てた資産の売却タイミングについて解説します。

-1.png)

コメント