「オルカン積立が正解なのはわかった。でも、高配当株のほうが魅力的じゃない?」「学資保険なら年末調整で税金も戻ってくるらしいよ?」

積立投資に慣れてくると、必ずこうした浮気心が芽生えます。配当金は魅力的ですし、保険の節税という言葉は魅力的です。

しかし、当ラボは断言します。絶対に失敗できない教育資金を作るという目的において、これらにメインの資金を投じるのは完全な悪手です。

今回は、一見魅力的に見える高配当株や学資保険が、なぜ教育資金作りにおいては足かせになってしまうのか。メディアが伝えない不都合な真実を解説します。

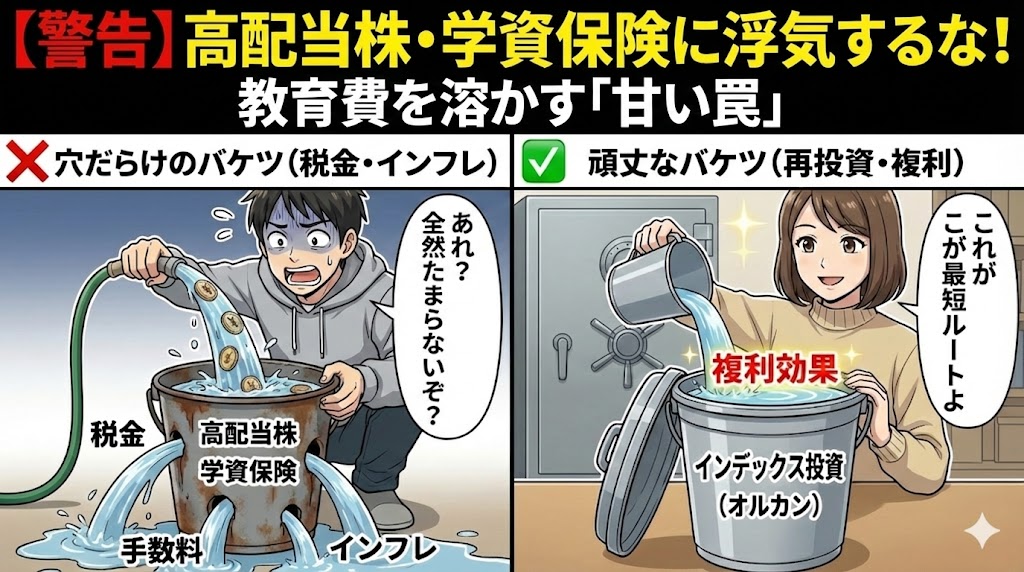

誘惑①:高配当株は穴の空いたバケツ

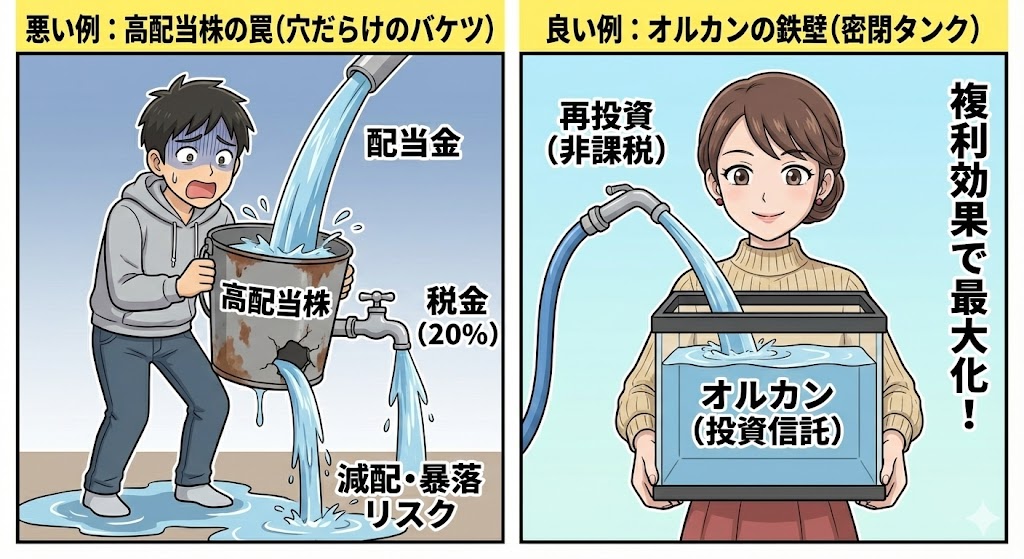

まず、高配当株投資です。増配を続ける優良企業への投資は、老後の配当金生活としては素晴らしい戦略です。否定はしません。

しかし、長期の教育資金を作る手段としては不向きです。理由は2つあります。

減配と暴落のダブルパンチ

どれだけ過去の実績が良くても、個別株には常に業績悪化のリスクがつきまといます。もし保有している高配当株が減配を発表したらどうなるか?

- 配当が減る(もらえるお金が減る)

- 失望売りで株価が暴落する(資産価値も減る)

この往復ビンタを食らいます。オルカンなら、1社が暴落しても全体への影響は誤差ですが、個別株に集中投資していた場合、資産が半減する可能性すらあります。失敗できない教育資金で、このギャンブルをする必要はありません。

NISAの非課税枠を浪費してしまう

「NISAなら配当金も非課税だからいいでしょ?」 そう思うかもしれませんが、ここには再投資の罠があります。

教育資金作りは、利益を再投資して雪だるま式に増やす複利のゲームです。

- オルカン(投資信託):

- 配当が出ても、内部で勝手に再投資されます

- あなたのNISA投資枠は消費されません

- 高配当株:

- 配当金として一度外に出てしまいます

- これを再投資しようとすると、新しいNISA枠で買い直す必要があります

新NISAの生涯投資枠(1,800万円)は貴重です。 内部で勝手に増えてくれるオルカンに対し、高配当株は再投資のたびに枠を食いつぶしてしまうため、最終的な資産効率で劣ります。今のお小遣いではなく未来の学費を作るなら、バケツから水(配当)を出してはいけません。

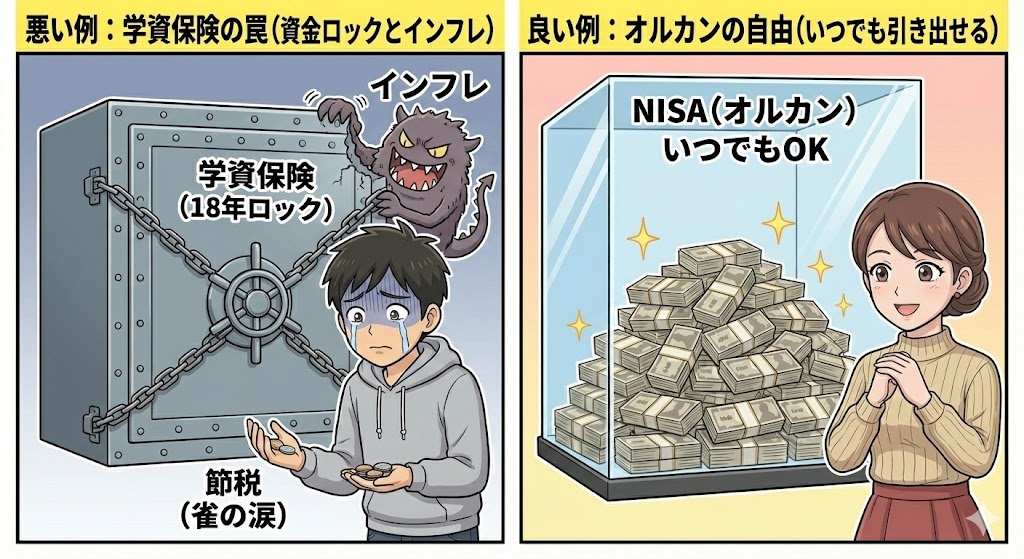

誘惑②:学資保険という名の定期預金

次に、学資保険です。「元本割れしない」「節税になる」という理由で、多くの親御さんが加入してしまいますが、ここにも大きな罠があります。

最大の問題はインフレに負けることです。長期間(例:18年間)資金をロックされて、戻ってくるお金が「払った額+ほんの少し」だとしたら、物価上昇分だけ実質的な価値は目減りします。

リスクを取らないことが、逆に価値が減るというリスクを招いているのです。

「節税メリット」の正体は、わずか数千円

「でも、生命保険料控除で税金が安くなるでしょ?」そう反論したくなるかもしれません。しかし、その額を計算したことがありますか?

一般生命保険料控除の上限は決まっており、多くの一般家庭で安くなる税金(所得税+住民税)は、せいぜい年間4,000円〜6,000円程度です。

年間数千円の節税のために、長期間も資金を拘束され、利回りの低い商品にお金を塩漬けにする。これは巨大な機会損失です。その資金をNISAで運用していれば、数千円どころか数十万円以上の利益を生む可能性があるからです。

答えはシンプル。広告費(スポンサー料)です。オルカンを勧めても金融機関は儲かりませんが、「学資保険がいいですよ」と言えば手数料が入ります。ネット上のおすすめランキングは、「(売り手が)売りたいランキング」であることを忘れないでください。

なお、学資保険に関しては以下の記事でも詳しく解説しておりますので、併せてご参照ください。

結論:退屈に耐えた者だけが勝つ

高配当株も学資保険も、子供のための未来の資金を最大化するという結果には貢献しません。

あなたが選ぶべきは “オルカンを黙って積み立てる” ただこれだけです。このつまらない行動こそが、子供の未来への最短ルートなのです。

さて、ここまでオルカン一択と解説してきましたが、一つ疑問が残りませんか?オルカンと言っても、中身の6割はアメリカでしょ?だったら、最初から米国株一本にしたほうが良くない?

この米国株 vs 世界株の論争に、次の記事で完全な決着をつけます。

-1.png)

コメント