「投資は怖い。ギャンブルでしょ?」「汗水垂らして稼いだ現金が、一番安全に決まっている」

多くの人が信じているこの常識は、金融工学の世界では間違いであることが証明されています。

では、私たち子育て世代は大切なお金をどうするべきなのか?その答えが、世界株式インデックス(通称オルカン)への投資です。

なぜ、オルカンなのか?それは、ノーベル経済学賞を受賞した金融理論に基づく最適解だからです。

この記事では、なぜオルカン一択なのか?を、現代ポートフォリオ理論を用いて解説します。

前提:「現金=安全」は大間違い

まず、”現金を持っていれば減らない” という幻想は捨ててください。通帳の額面の数字(100万円)は変わりませんが、その価値は目減りします。

理由はインフレ(物価上昇)です。モノの値段が上がれば、お金の価値は相対的に下がります。現在、政府は「毎年2%の物価上昇」を目標に掲げています。もしこの目標通りに進めば、あなたの100万円の価値はどうなるでしょうか?

- 現在:100万円(価値100%)

- 20年後:約67万円(価値33%減)

現金で持ち続けるということは、何もしないのではなく、毎年2%ずつ価値が減る資産に全力投資しているのと同じです。インフレとは、あなたの資産に対して国が勝手にかける見えない税金のようなものです。銀行に預けているだけで、毎年2%ずつ価値が減っていく。そう考えたら、何もしないのが怖くなりませんか?

金融理論が教えるリスクの正体

では、どうすれば資産を守れるのか? 答えは、リスクを取ってインフレ率以上のリターンを得ることです。

ノーベル賞を受賞した現代ポートフォリオ理論(Modern Portfolio Theory)は、リスクをこう定義しています。

「リスク = 危険性ではなく、振れ幅である」

- ローリスク:100円増えるかもしれないし、100円減るかもしれない(振れ幅が小さい)

- ハイリスク:1万円増えるかもしれないし、1万円減るかもしれない(振れ幅が大きい)

多くの人が投資を怖がるのは、”ハイリスク=大損する” と誤解しているからです。しかし金融理論では、リスクを取らなければリターンも得られないという等価交換の法則(リスクプレミアム)が成り立っています。

勝つためのルール:期待値で勝負せよ

投資で成功するための唯一のルールは、期待値がプラスのゲームに参加し続けることです。

- 宝くじ・競馬:期待値マイナス(胴元がテラ銭を取るため、やればやるほど損をする)

- 株式市場:期待値プラス(世界経済が成長する限り、長期的にはプラスになる)

短期的には暴落し、マイナスになることもあるでしょう。しかし、15年、20年と期間を増やせば増やすほど、結果は期待値に収束していきます。

カジノや宝くじは胴元が儲かるゲームですが、株式市場は世界経済が成長する限り全員の期待値がプラスになるゲームです。

合理的な判断をするならば、期待値がマイナスの現金から、期待値がプラスの株式市場へ資金を移動させる。これ以外の正解はありません。

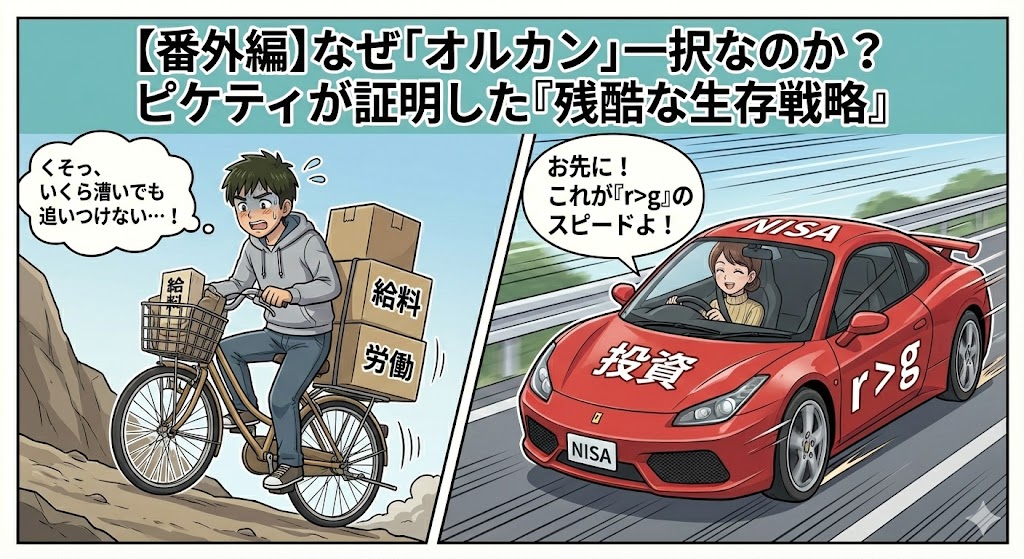

現代ポートフォリオ理論に加えて、最高の経済学者トマ・ピケティが証明した『 r > g 』という残酷な数式をご存知ですか?こちらについては以下の記事で解説を行っておりますので、併せて参考に読んでみてください。

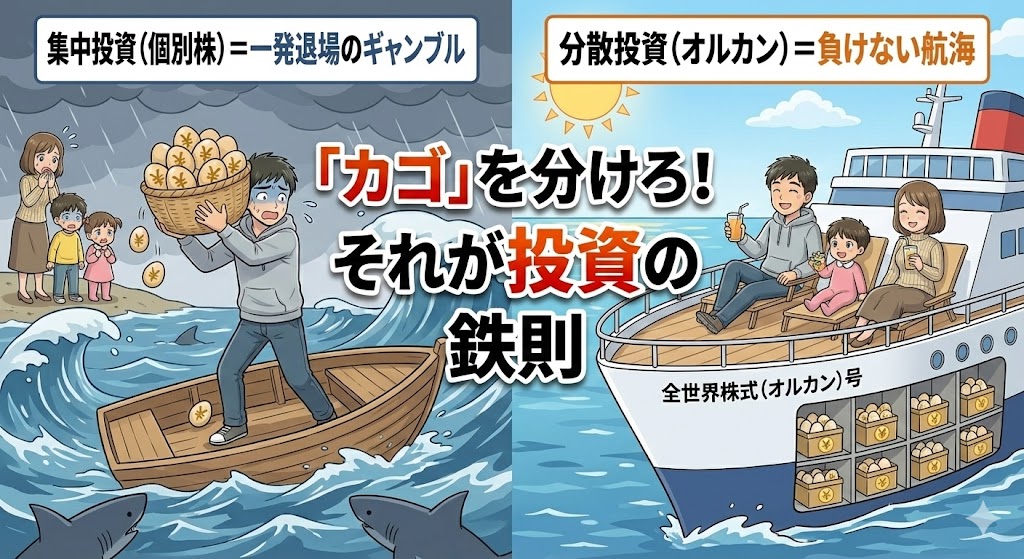

分散投資こそ唯一のフリーランチ

「リスクを取ればリターンがあるなら、一番ハイリスクな個別株や暗号通貨を買えばいいのでは?」 そう思うかもしれません。

ここで現代ポートフォリオ理論の核心である、効率的フロンティアが登場します。難しい言葉ですが、要するに無駄なリスクは取るなということです。

【集中投資 vs 分散投資】

【集中投資(1社や1国)】

その会社が倒産したら資産はゼロ。リスクが高い割に、リターンが見合っていない(効率が悪い)

【分散投資(全世界3,000社に投資)】

どこか1社が倒産しても、全体への影響は誤差レベル

ノーベル経済学賞を受賞したのハリー・マーコウィッツは、分散投資を投資における唯一のフリーランチ(タダ飯)と呼びました。 通常、リターンを得るにはリスクが必要ですが、分散投資だけはリスクを下げながらリターンを維持するができるからです。

世界中の株を丸ごと買う世界株式インデックスは、このフリーランチに誰でも便乗できるようにした21世紀最大の発明品とも呼べるでしょう。これ一本を買うだけで、あなたは金融理論上で最も効率の良いリスクとリターンのバランスを手に入れることができます。

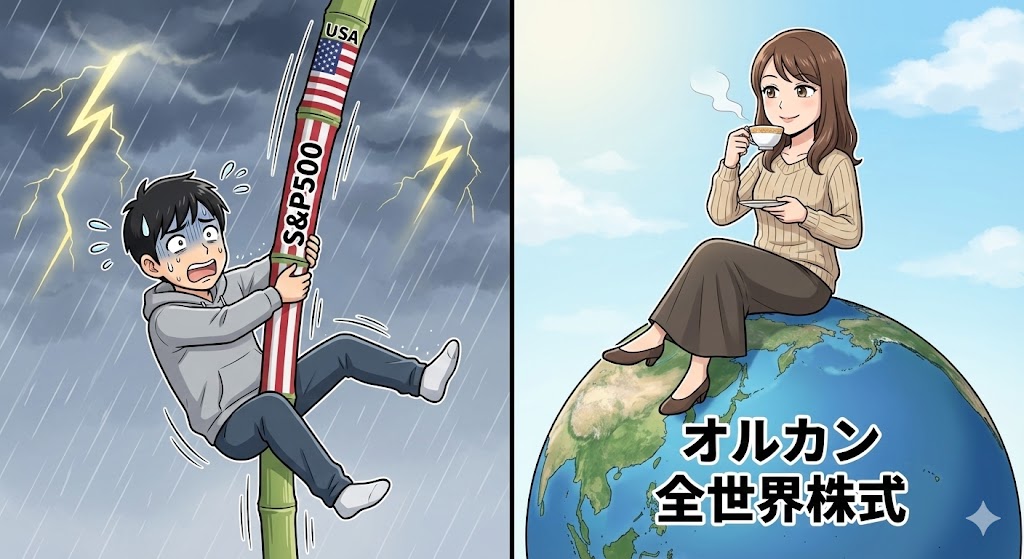

なお、S&P500(米国株)への集中投資も悪くはありませんが、理論上は米国がコケるリスクを抱えています。一方、世界株式インデックス(オルカン)は、世界中の優良企業に分散することでこの無駄なリスクを極限まで排除しています。こちらについては、以下の記事で詳しく解説をしております。

「同じリターンなら、リスクは低いほうが良い」

これが金融理論の結論です。だからこそ、私たちは特定の国ではなく世界全体を買うのです。

結論:現金を働くお金に変えよ

オルカンへの投資とは、博打ではありません。それは、世界中の優良企業が稼ぎ出す利益の一部を株主として受け取る権利を買う行為です。

あなたが寝ている間も、Googleの社員が働き、ルイ・ヴィトンの鞄が売れ、トヨタの工場が動いています。オルカンを持つということは、彼ら世界中の優秀なエリートたちを私のために働かせるということです。

- 現金:タンスの中で眠り続け、インフレという税金で痩せ細っていくニート

- オルカン:世界中で働き、新たな利益を生み出し続けるエリート集団

どちらを相棒にして、子供の教育資金を作りたいですか?答えがオルカンなら、今すぐでも資産を移し替える準備をしましょう。では、具体的にどうやって始めるのか? 次は、この理論を実践するための最強の器、新NISAを使った具体的な積立設定について解説します。

-1.png)

コメント