「S&P500の過去平均は9%以上!だから全部投資で7%で運用すれば教育費なんて余裕でしょ!」

SNSで見た景気の良い数字を鵜呑みにして、皮算用をしているあなた。ちょっと待ってください。その計画、片道切符のギャンブルかもしれません。

教育資金づくりにおいて、最も危険なのは暴落ではなく、根拠なき楽観です。

今回は、私たちの年金を運用するGPIF(年金積立金管理運用独立行政法人)のロジックを元に、なぜ彼らが期待リターン7%超の株式を買いながら、目標リターン4%で計画を立てているのか。

その大人の事情と、素人が陥る平均への回帰の罠について解説します。この記事を読めば、シミュレーションの正解がどこにあるかが分かります。

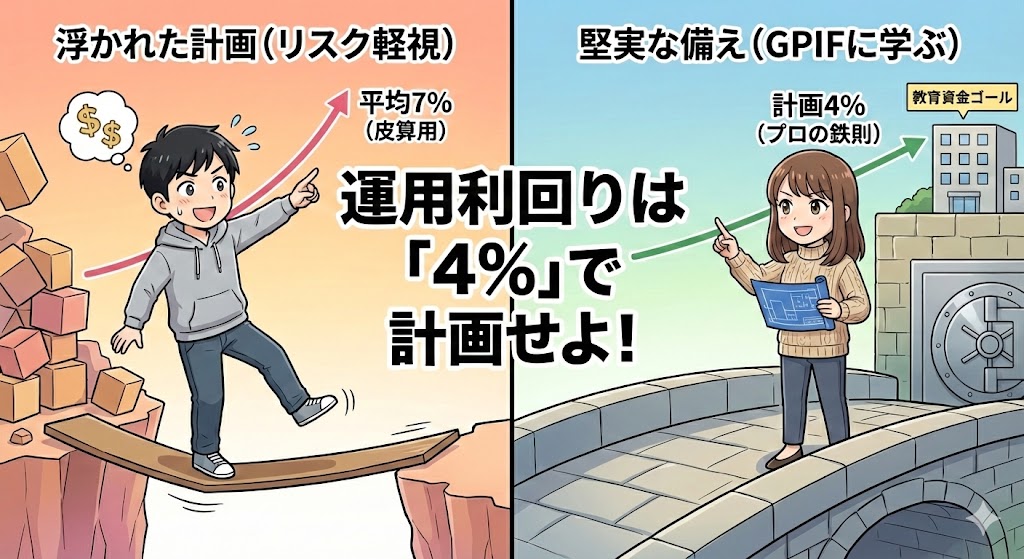

運用利回りは 4% で計画せよ!

教育資金のシミュレーションをする際は、保守的に 年利4% で設定してください。

「えっ、オルカンなら7%以上狙えるでしょ?」と思った方。その感覚は、決して間違っていません。確かに、オルカンや米国株式の過去30年の平均リターンは、円換算で約8〜9%程度もあります。

しかし、過去の実績と未来の計画は全く別物です。ここを混同すると、人生の計画は破綻します。

“4%” の根拠は、以下の引き算にあります。

【現実的なリターンの計算式】

8%(名目期待リターン)- 3%(インフレ・コスト)- 1%(安全マージン)= 4%

これこそが、私たちが目指すべき実質的な豊かさの数字です。なぜわざわざ低い数字を使うのか、その根拠となる3つのルールを見ていきましょう。

想定利回りを決める 黄金の3ルール

ルール①:名目ではなく実質で考えよ

投資で資産が2倍になっても、その間に学費も2倍になったら、生活は全く楽になりませんよね?私たちが本当に気にすべきなのは、通帳の数字(名目リターン)ではなく、そのお金で何が買えるか(実質リターン)です。

- 名目リターン(約7〜8%): 通帳の数字が増えるスピード

- インフレ率(約2〜3%): お金の価値が減るスピード

世界経済が成長するとき、基本的にはインフレもセットで起こります。特に教育費は一般的な物価よりも上昇スピードが早い傾向にあります。

つまり、インフレによるコスト上昇分(2〜3%)を差し引いた数字で計算しないと、将来、教育資金には足りないという事態に陥るかもしれません。

インフレがいかに資産を侵食するかについては、以下の記事で解説しています。

ルール②:プロの慎重さをパクれ

ここが今回の最重要ポイントです。世界最大級の機関投資家である年金を管理するGPIFは、どのような目標設定をしているかご存知でしょうか?

実は、GPIFは外国株式に対して7%以上のリターンを予測しています。しかし、運用目標は驚くほど低く設定されています。

GPIFの運用目標: 賃金上昇率 + 実質運用利回り(1.7%) ≒ 約4.0% ※出典:GPIF「中期目標」より

内閣府が想定する長期的な賃金上昇率(約2.3%)を加味すると、GPIFが目指しているゴール(名目利回り)は、わずか約4.0%なのです。

ここに、プロの流儀があります。

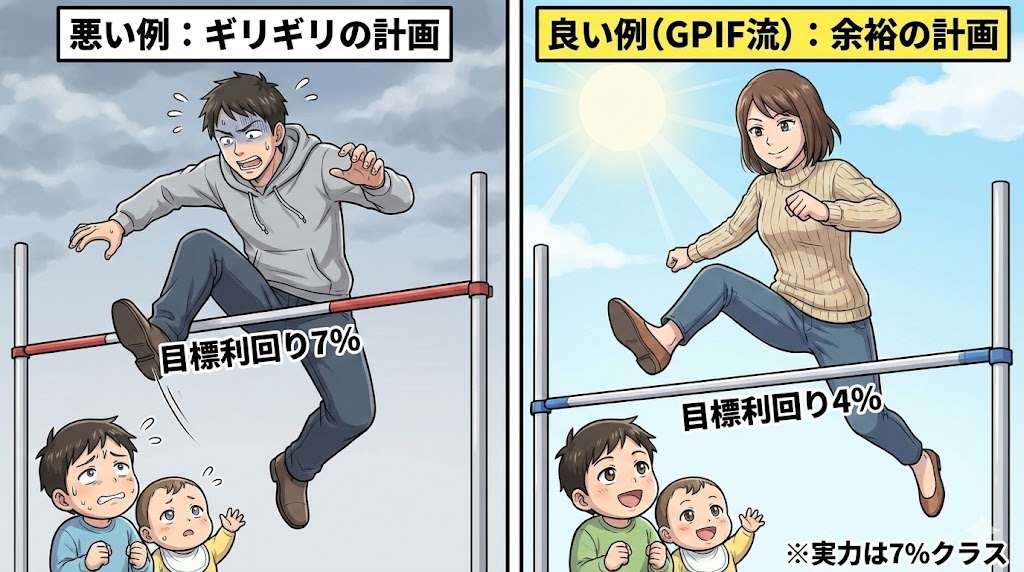

- プロの予測:外国株なら7〜8%は儲かるだろう

- プロの計画:でも目標は4%に設定しよう

なぜなら、彼らは失敗が許されないからです。私たち子育て世帯も同じです。7%儲かる実力がある外国株を使って、4%の低い目標を越える。この余裕こそが、長期投資を成功させる鍵です。

ルール③:”平均への回帰” を忘れるな

そしてもう一つ、4%にすべき決定的な理由があります。それが平均への回帰です。

ここ数年(特に2020年〜2026年頃)、円安と米国株ブームの影響で、外国株は年利20%を超えるような 驚異的な成績を記録しました。

しかし、歴史は証明しています。平均より上振れした期間の後には、平均より下回る期間がやってきます。

今は単なるボーナスタイムかもしれません。これからの時代は、冬の時代(低リターン期)である可能性だって十分にあります。今までの調子がずっと続くと錯覚して7%で計画を立てるのは、極めてハイリスクです。悪い時期が来ても耐えられるよう、4%で計画するのが賢明なのです。

それでも 7% で計算したいあなたへ

「理屈はわかったけど、やっぱり4%じゃ積立額が足りない…7%で計算したい」そう思う気持ちもわかります。しかし、それは楽観的すぎるシミュレーションです。

4%のシミュレーションで目標額に届かない場合は、運用で解決しようとするのは一旦は諦めるしかないでしょう。足りない分は、家計の出費を減らすことによる入金力でカバーするのが鉄則です。

もしこれ以上投資に回すお金がないという場合は、家計の穴(無駄な保険)を塞ぐだけで、追加の投資資金は捻出できるかもしれません。子育て世帯が加入する必要のない保険について以下の記事で解説を行なっておりますので、読んでみてください。

まとめ:あくまでも悲観的に計画する

もし、結果的に相場が良く、平均7%や8%で運用できたとしたら?それは嬉しい誤算です。余ったお金は、老後資金に回したり、子供への結婚祝いや夫婦の旅行などに使えばいいだけの話です。

逆に、7%で計画して4%しか出なかったら?それは計画の破綻です。

「あくまでも悲観的に計画する」

これが、当ラボが提唱する鉄則です。まずは騙されたと思って、シミュレーションの利回りを4%に入力し直してみてください。そこから見える景色こそが、あなたの家族を守る現実的な未来です。

計画は完璧です。あとは子供の大学入学まで待つだけ。しかし、この待つことこそが、投資における最大の試練です。 次の記事で、多くの脱落者を生む退屈という病について解説します。

-1.png)

コメント