⚠️ この記事の結論

私立中学進学は、家計のフェーズが貯蓄から支出へ切り替わる合図です。

多くの家庭で一時的に収支がマイナスになりますが、それは失敗ではありません。子供2人を私立理系へ送り出した成功家庭の多くも、この時期は貯蓄を取り崩して乗り越えています。

前回の記事では、小学生時代が最後の貯め時であることを解説しました。

中学受験を終え、晴れて私立中学へ進学。 ここから始まるのは、怒涛の支出ラッシュです。

先に安心材料をお伝えしておきます。当ラボと関わりのある子供2人を奨学金なしで私立理系大学に通わせた家庭であっても、中学生・高校生時代は単月のキャッシュフローがマイナス(赤字)だったというケースは非常に多いです。

つまり、ここからの赤字は家計の破綻ではなく、「計画的な投資フェーズ」に入った証拠です。今回は、そんな先輩たちが乗り越えてきた「3つの支出増」のリアルと、親が持つべき覚悟について解説します。

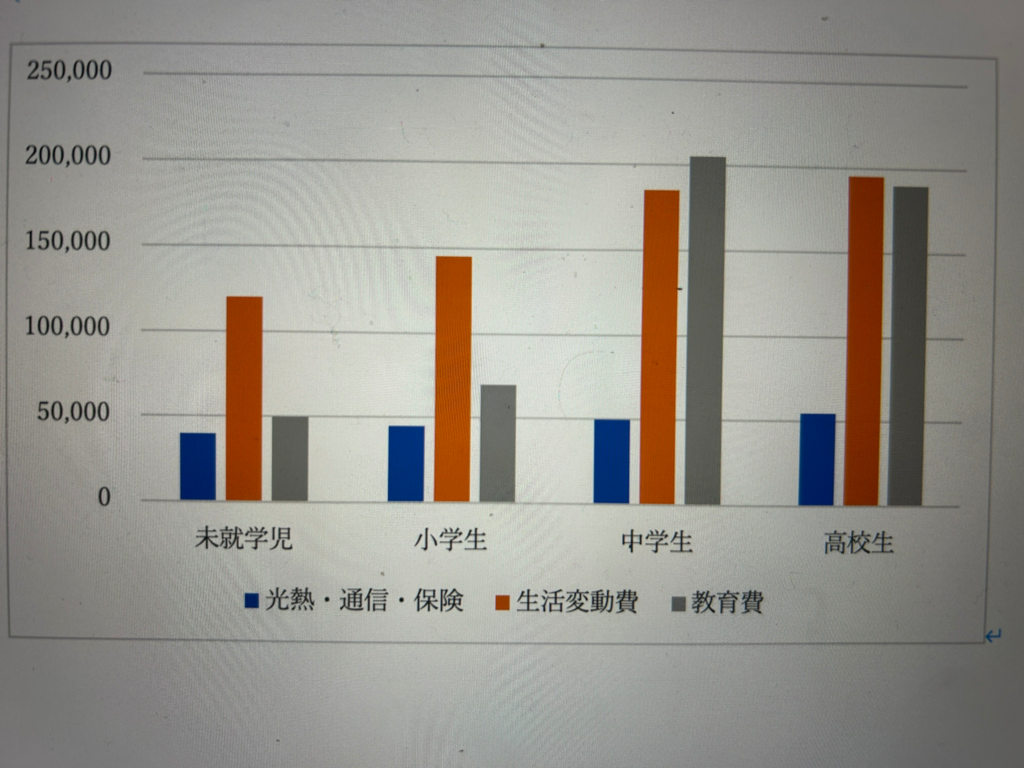

【証拠】月20万〜30万円増!? データで見る支出の壁

まずは、当ラボの独自調査による支出推移グラフをご覧ください。 中央の「中学生」のバーが、小学生時代と比べて明確に高くなっているのが分かります。

(※調査結果:各ステージにおける月額平均支出の推移)

具体的な数字を見てみましょう。 一番左の「未就学児」と、真ん中の「中学生」を比較すると、平均して月額23万円ほど支出が増加しています。

家庭によっては、月20万〜30万円の出費増は想定しておくべきでしょう。 年間に換算すれば、240万〜360万円です。これだけのお金が、今まで通りの生活をしているだけで(むしろ節約を意識していても)、息をするように消えていくのです。

- 小学生: 支出は安定的(貯め時)

- 中学生: 月20万〜30万円の激増(耐え時)

これだけ固定費が跳ね上がれば、家計が苦しくなるのは当たり前です。 「うちのやりくりが下手なのかな?」と自分を責める必要はありません。これは構造上の問題なのです。

学費の壁:義務教育なのに「フル負担」の3年間

支出増の一番の要素は、当然ながら学費です。公立小学校から私立中学校へ進むと、支払う金額の桁が変わります。

授業料無償化のない「魔の空白期間」

私立中学の学費は、平均して年間100万〜120万円程度。これに制服代、指定鞄、定期代、寄付金などが加算されます。 そして重要なのが、中学校には公的な支援(授業料無償化)がほぼないという事実です。

- 小学校・中学校: 義務教育=公立は無料。私立は全額自己負担(無償化対象外)

- 高校: 高等学校等就学支援金制度(所得制限あり)などが適用されるケースがある

つまり、私立中学校の3年間は、親が100%の力で財布を開き続けなければなりません。高校になれば支援があるかもという期待は、中学生の間は一切通用しないのです。

「公立中に通えば貯金できる」というのは幻想です。 難関高校を目指すなら、中3の塾代は年間80万〜100万円以上(夏期講習等含む)かかります。

これを月割りにすれば、毎月の流出額は私立中の学費と大差ありません。結局は学校に払う(私立)か塾に払う(公立)かの違いでしかなく、どちらのルートでも中学生時代の教育費が激増する事実は同じです。

食費の壁:運動部の男子は爆食い

学費は想定内かもしれませんが、多くの家庭にとって誤算となるのが食費の想定外の爆発です。

特に、運動部に入った男子中学生の食欲は想像を絶します。 成長期と激しい運動が重なり、彼らの体は常にエネルギーを渇望しています。

- 朝: 朝練前におにぎり3個を食べる

- 昼: 巨大な弁当箱(ドカ弁)を持参し、さらに購買でパンを追加

- 夕方: 帰宅後すぐに「腹減った」とカップ麺や軽食を食べる

- 夜: 大盛りの夕食(肉と米)

小学生の頃は、高学年になると食欲は大人並みになりますが、中学生になってからは、一般的な大人よりも遥かに食べるのは普通です。外食を控えて、スーパーで安い食材を買って自炊で頑張っても、物理的な量が必要なため、子供1人で「大人の1.5倍〜2倍」の食費がかかるケースも珍しくありません。

小学生の頃とは、胃袋のサイズが違うのです。

雑費の壁:iPhoneと「付き合い」という名の交際費

学費と食費で手一杯のところに、追い打ちをかけるのが**「中学生特有の雑費」**です。 これは親世代の感覚(駄菓子屋で数百円)とは桁が違います。

① 「iPhone」はインフラ!?

現代の中学生、特に私立に通う子供たちの間でスマホは必須ですが、コミュニティの中では、どのスマホを使っているかも話題になります。そこで、親は自分用には格安Androidを使っているのに、子供にはiPhoneを持たせているという家庭も珍しくありません。

- 機種代: 数万円〜10万円超

- 破損リスク: 「部活中に画面を割った」等の修理代

② 「週末の付き合い」が万単位

小学生までは公園で遊べばタダでしたが、中学生の遊び場は商業施設も加わります。

- ディズニーランド: チケット代+食事+グッズで、1回行けば1.5万〜2万円

- 打ち上げ: 体育祭や文化祭の後に「焼肉キングに行こう!」「スタバに行こう!」

これらは、月決めの「お小遣い(数千円)」では到底賄えません。その結果、「友達と行くから1万円ちょうだい」と、その都度親が財布から出すことになります。これらが積み重なっていき、気づけば結構な出費となるわけです。

【重要】「計画的な赤字」は勝利の証

学費、食費、そして雑費で家計は火の車。ここで多くの家庭が家族旅行やレジャー費を削ろうとします。

しかし、もしあなたがお子さんが小学生までの間に、十分な貯蓄と教育費の運用基盤を作れていたのであれば、話は別です。

「悪い赤字」と「良い赤字」の違い

中学生時代の家計には、明確に2種類の赤字があります。

- 悪い赤字(準備不足): 過去に貯蓄ができず、毎月の生活費が足りずに借金やキャッシングをする状態。これは家計破綻の危機であり、旅行どころではありません

- 良い赤字(計画的取り崩し): 0〜12歳のボーナスタイムに貯めた十分な資産があり、それを計画的に取り崩している状態。

当ラボが推奨するのは、もちろん後者です。これまで必死に貯めてきたお金は、通帳の数字を眺めるためではなく、支出が膨らむこの時期に、家族の生活レベルを落とさないために存在します。

「思い出」への投資は、準備した者の特権

子供が親と一緒に旅行に行ってくれる時期は、実はそう長くありません。 中学生という多感な時期に家族で共有する体験は、長い人生において学費以上に価値のある「最も重要な投資」になり得ます。

もし、あなたが0〜12歳の間にしっかりと資産形成をしてきたなら、ここで自信を持ってください。毎月の収支が赤字になっても、旅行や思い出の予算を削る必要はありません。

「うちは準備してきたから、子供が中学生の期間は毎月の給料だけで足りなくても大丈夫」 そう思えることこそが、早期に資産形成を始めた最大のメリット(勝利の証)なのです。

結論:準備した者だけが、堂々と赤字になれる

中学生時代は、学費、食費、雑費、そして家族の思い出費用が重なり、人生で最もお金が出ていく時期の一つです。

これまでのように「毎月の給料だけで黒字を出す」ことが難しくなる家庭も多いでしょう。 しかし、ここで通帳の残高が減っていくのを見て、「うちはもうダメだ」と絶望する必要はありません(※十分な貯蓄があれば、ですが)。

冒頭でもお伝えした通り、子供2人を私立理系大学院まで奨学金なしで卒業させた「世帯年収900万円程度」の家庭であっても、この時期は貯蓄の取り崩しで凌いでいるケースは多いです。

重要なのは、単月の収支に一喜一憂することではなく、計画的に資産を取り崩すことです。

- 準備してきた家庭なら、赤字になっても「想定内」と構える。

- 家族の思い出にはケチらずお金を使う(そのために貯めてきたのだから)。

今は貯める時期ではなく、(家族の人生に)使う時期です。家計のフェーズが変わったことを認識し、堂々とこの3年間を乗り切ってください。

次回は、いよいよ教育費の最終章、高校生編です。義務教育が終わり、大学受験に向けた予備校課金が始まると同時に、意外な「救世主(制度)」も現れます。ラストスパートの乗り切り方を解説します。

-1.png)

コメント