⚠️ この記事の結論

高校授業料無償化で家計が劇的に楽になると思ってはいけません。

浮いた授業料は、大学を目指すための予備校代にスライドするだけで、結局手元には残りません。ただし、家族レジャー費が減少することで、なんとか収支のバランスが保たれるのがこの時期の特徴です。

前回の記事では、中学生時代に家計が「支出激増モード」に突入することを解説しました。

さて、いよいよ義務教育が終わり、高校生編です。 ニュースなどで高校の授業料無償化(所得制限撤廃)の話題を目にし、「やっと地獄の出費ラッシュが終わる…」と胸を撫で下ろしている親御さんも多いのではないでしょうか。

しかし、現実はそう甘くありません。 難関大学を目指す家庭にとって、無償化による恩恵は「プラマイゼロ」になる可能性が高いのが現実です。

今回は、制度の落とし穴と、最後に訪れる予備校課金のリアルについて解説します。

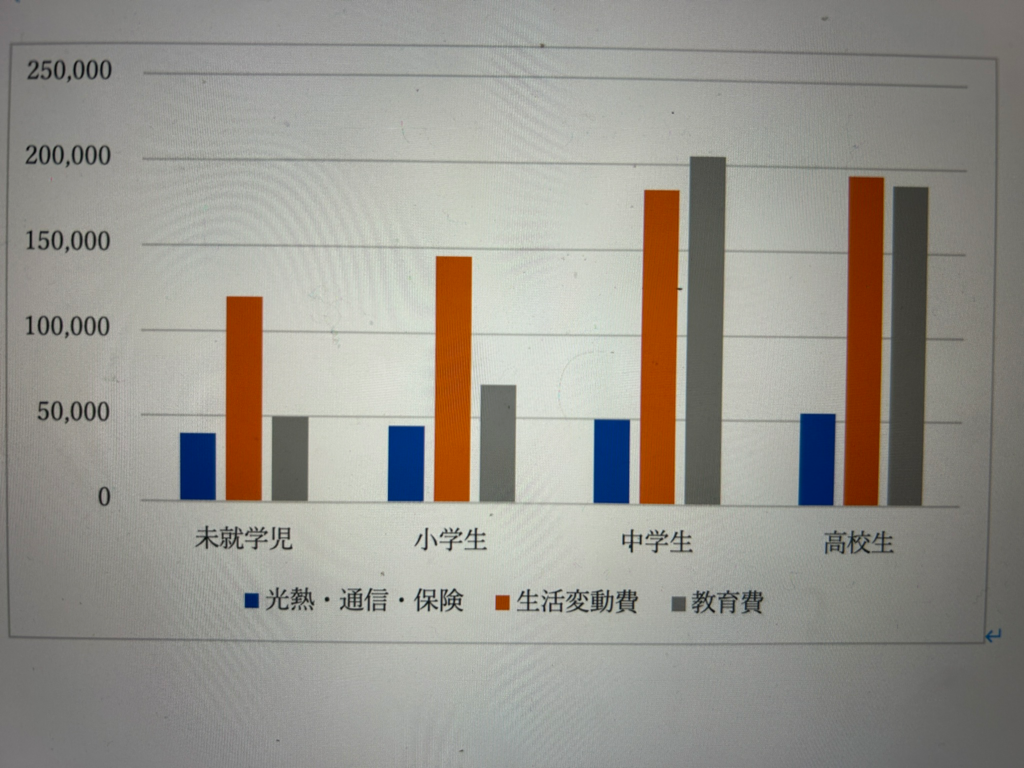

【証拠】グラフで見る「高校生」の高止まり

まずは、当ラボの独自調査(33世帯ヒアリング)による支出推移グラフをご覧ください。 今回は、右側の「高校生」のバーに注目してください。

(※調査結果:各ステージにおける月額平均支出の推移)

中学生で一気に跳ね上がった支出グラフが、高校生になっても全く下がっていない(高止まりしている)ことが分かります。

- 中学生: 支出激増(ピークへの到達)

- 高校生: 高止まり・横ばい(高原状態)

「高校無償化があるから、支出はガクッと減るはずでは?」 多くの親御さんが抱くその期待は、データ上では見事に裏切られています。

なぜ、学費がタダになっても家計は楽にならないのか? そのカラクリ(内訳の変化)を紐解いていきましょう。

【真実】「授業料無償化」は全額タダではない

東京都や大阪府などを筆頭に、所得制限なしでの「私立高校授業料の実質無償化」が広がっています。 これは確かに朗報です。しかし、制度の中身を正しく理解していないと、痛い目を見ます。

助成されるのは授業料(48万円)のみ

多くの自治体でカバーされるのは、あくまで国の就学支援金基準である授業料相当額だけです。

私立高校に通うために必要な費用は、授業料だけではありません。

- 施設維持費

- ICT端末代・教材費

- 修学旅行積立金

- 制服・指定用品の買い替え

- 寄付金

これらは全て対象外(全額自己負担)です。 学校にもよりますが、授業料がタダになったとしても、これらの諸経費でならして子供1人あたり、月平均3万円程度の引き落としは続きます。

「高校になったら学費ゼロ」ではなく、月5〜6万だった支払いが、月3万に減る(ちょっと安くなる)くらいの感覚が正解です。

予備校の壁:理系志望なら月10万円は覚悟せよ

「月2〜3万円も浮くなら、だいぶ楽になるじゃないか」 そう思った方、その浮いたお金の行き先は既に決まっています。予備校です。

特に、お子さんが理系の難関大学を目指す場合、高校の授業だけで合格するのは至難の業です。

理系は「課金科目」が多い

文系なら英語と国語(+社会)で戦えますが、理系はそうはいきません。

- 英語: 必須。

- 数学: 数IA・IIBに加え、最難関の「数III」が必要。

- 理科: 物理・化学(または生物)から2科目。

これらを大手予備校(駿台、河合塾、東進など)で受講すると、月謝は簡単に5万〜10万円に跳ね上がります。 さらに、高3の夏期講習や直前講習では、1回で数十万円単位の請求が飛び交います。

無償化の恩恵は「右から左」へ

計算してみましょう。

- プラス要素: 授業料無償化で +3万円/月

- マイナス要素: 予備校代で ▲8万円/月

結局のところ、学校に払っていたお金が、予備校にスライドしただけ(むしろ足が出ている)という状態になります。 冒頭のグラフで支出が下がっていなかったのは、この「教育費のスライド現象」が原因です。

生活費の壁:食欲とスマホ代は高止まり

では、生活費はどうでしょうか。 結論から言えば、中学生時代と「同等」か、それ以上を見積もっておくべきです。

胃袋とデジタルコストは減らない

高校生になっても、男子の食欲が落ちることはありません。お弁当のサイズは最大級のまま維持されます。 また、スマホも最新機種を欲しがったり、友人とスタバやファミレスに行く頻度が増えたりと、交際費・雑費も高止まりします。

「高校生になったらバイトをして自分のお小遣いは稼ぐ」という家庭もありますが、難関大を目指す進学校の場合、校則でバイト禁止だったり、そもそも勉強と部活でバイトをする時間がないケースがほとんどです。

ここまで支出増の話ばかりでしたが、実はこの時期に大きく減る項目があります。それが家族レジャー費です。

小学生の頃までは頻繁に行っていた家族旅行や週末のお出かけも、高校生、特に受験期ともなれば塾・部活が優先されます。子供自身も「親と出かけるより、友達や勉強」というステージに入るため、これまで年間数十万円かかっていたような旅行費用が、自然と大学受験料や予備校代へスライドしていくことになります。

「遊びに行けなくなるのは寂しいけれど、その分を教育費に全振りできる」という、家計管理上の自然なシフトが起きる時期でもあるのです。

結論:ゴールテープは見えた。最後まで走り抜けろ

高校生時代の家計は、以下のような構造になります。

- 学費: 無償化で少し減る。

- 予備校代: 激増する(無償化分を相殺)。

- レジャー費: 激減する(資金源)。

トータルで見れば、中学生時代と同様に非常に支出の多い状態が続くことになります。

しかし、もう怖がる必要はありません。目の前には「大学入学」というゴールテープが見えています。 ここまで0歳から積み上げてきた資産と努力は、全てこのラストスパートのためにありました。

高3の冬、大学の受験料や入学金で数百万単位のお金が動きますが、それも想定内です。 親としての最大の役目は、子供が「お金を理由に志望校を諦める」ことがないよう、最後の最後まで資金ショートさせないことです。

-1.png)

コメント