⚠️ この記事の結論

小学生時代は「最後の貯め時」ですが、低学年と高学年で景色は一変します。

「小1の壁(学童)」と「小4の壁(塾代)」という2つの関門をどう乗り越えるか。ここで家計の筋肉を鍛えておかないと、中学以降の出費激増を乗り越えることは難しくなります。

前回の記事では、子供が0〜6歳の頃が人生最大のボーナスタイムであることを解説しました。 まだ読んでいない方は、まずこちらをご覧ください。この前提を知らないと、今回の話の深刻さが理解できません。

さて、お子さんがランドセルを背負い始めた今、ボーナスタイムはどうなったのでしょうか? 結論から言えば、確変モードは終了。しかし、まだ貯金は可能な『最後の猶予期間』です。

今回は、じわじわと上がり始める生活費と、高学年で突如として牙を剥く中学受験課金のリアルについて、独自の調査データを元に解説します。

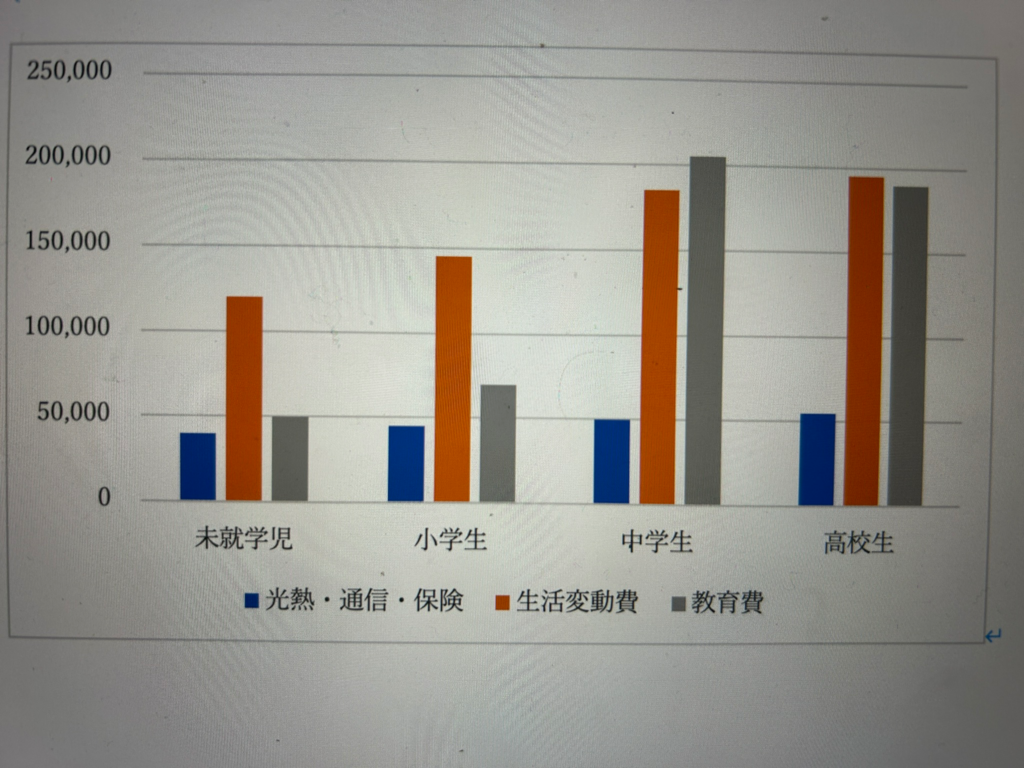

【証拠】グラフで見る「小学生」の立ち位置

まずは、当ラボの独自調査(33世帯ヒアリング)による支出推移グラフを改めて確認しましょう。 今回は、左から2番目の「小学生」に注目してください。

(※調査結果:各ステージにおける月額平均支出の推移)

未就学児(一番左)と比べると、オレンジ色の「生活変動費」と灰色の「教育費」が、一段階上がっていることが分かります。

- 未就学児: ボーナスステージ(底)

- 小学生: 緩やかな上昇(中腹)

- 中高生: 爆発的な増加(山頂)

中高生の絶望的な支出増に比べれば、小学生時代はまだ嵐の前の静けさです。 しかし、ここでまだ大丈夫と油断して財布の紐を緩めると、高学年で訪れる急勾配に耐えられず、家計は転覆します。

なぜ支出が増えるのか。その中身を分解していきましょう。

生活費の誤算:「米が消える」現象と通信費

まずは、教育費以外の「生活費」の変化です。 派手な出費はありませんが、少しずつ家計を圧迫し始めます。

食費:「大人1人分」へのカウントアップ

未就学児の頃は親の取り分けで済んでいましたが、小学生(特に高学年男子)の食欲は大人並み、あるいはそれ以上になります。

- 「お米の減りが異常に早い(5kgが瞬殺)」

- 「外食に行くと、しっかり1人前のセットを頼む」

- 「給食があるのに、帰宅後すぐにおやつ(軽食)を食べる」

家庭にもよりますが、未就学児時代と比較して「約1.5倍(金額にして+3万円〜)」の食費増は見込んでおくべきです。

通信費・娯楽費:デジタルネイティブの代償

最近は、防犯目的で低学年からキッズ携帯やスマホを持たせる家庭が一般的です。 格安SIMを使えば月額1,000円〜2,000円程度で済みますが、ここに「Nintendo Switch Online」の会費や、ゲームソフト代、YouTubeプレミアムなどのサブスク費用が乗ってきます。

金額自体は大したことありませんが、これらは一度契約すると削りにくい「固定費」として残り続けます。

【小1〜小3】油断大敵。「民間学童」と「習い事」の罠

次に教育費です。ここは学年によって状況が全く異なります。 まずは低学年(1〜3年生)です。

一般的な習い事:月2万〜3万円

この時期の定番は、スイミング、公文、サッカーなどです。月謝は1つあたり数千円程度。2〜3個掛け持ちしても月3万円以内に収まることが多く、まだ家計へのダメージは軽微です。

最近のトレンドとして、この時期からプログラミングを始める家庭が急増しています。 「遊び」の延長で論理的思考が身につくため、高学年で塾が忙しくなる前に基礎を固めておくのが賢い戦略です。

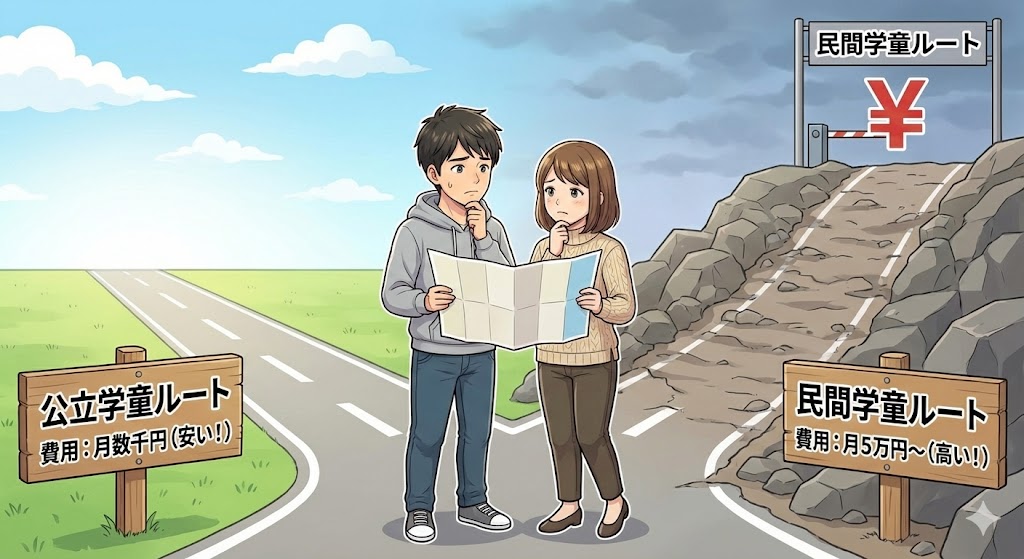

⚠️ 東京23区の最大リスク「学童」の費用格差について

ここで注意が必要なのが、共働き世帯を襲う学童問題です。特に東京23区の激戦区では公立学童に入れず、やむを得ず民間学童を利用するケースが多発しています。

民間学童は、送迎付きで手厚い反面、費用はかなりかかります。もしこれを利用する場合、子供が小学生の期間はボーナスタイムどころか、魔の期間になりかねません。ここのコスト計算はシビアに行う必要があります。詳細は、以下の記事で詳しく解説しておりますので、読んでおいてください。

【小4〜小6】SAPIXの衝撃。月謝は「家賃」になる

そして訪れるのが、中学受験に向けた通塾が始まる小4の壁です。ここから、教育費の上昇が始まります。

教育費:月5万〜10万円オーバー

SAPIX、早稲田アカデミー、日能研などの大手進学塾に通い始めると、家計は一変します。

- 通常授業料: 月4万〜6万円

- 季節講習(夏・冬): 1回あたり数万〜10万円超

- 模試・教材費・オプション講座: 都度課金

6年生にもなると、年間で100万〜120万円近くが塾代に消えていきます。 これはもはや習い事ではなく、もう一つ家を借りている(第2の家賃)のと同じ感覚です。

多くの家庭が、「低学年のうちは余裕だったのに、気づいたら貯金ができなくなっていた」と青ざめるのがこのタイミングです。

結論:中学入学までに「現金」を積み上げろ

小学生時代は、前半と後半で戦略が異なります。

- 低学年(1〜3年): まだ貯め時。ただし民間学童のコストに注意

- 高学年(4〜6年): 中学受験をするなら課金ゲーの開始。黒字維持が難しくなる

重要なのは、子供が小学生のうちに、教育費の貯蓄目標の多くを達成しておくことです。今のうちに家計の筋肉を鍛え、中学受験という荒波を乗り越えるための体力を温存してください。

次回は、いよいよ支出が激増する中学生編へと突入します。 私立中学の学費と、思春期の食費・スマホ代が重なった時、高年収家庭の家計簿はどうなるのか?そのリアルを公開します。

-1.png)

コメント