「日本人の2人が1人ががんになる」

保険の勧誘で必ず使われるこの数字には、巧妙な統計のトリックが隠されています。

実は、一定の貯蓄がある家庭に医療保険やがん保険は不要です。都民共済ですら、資産形成の観点では「期待値の低いギャンブル」に過ぎません。

今回は、保険会社の営業トークに隠された真実を暴き、本当に賢いがんへの備え方を解説します。

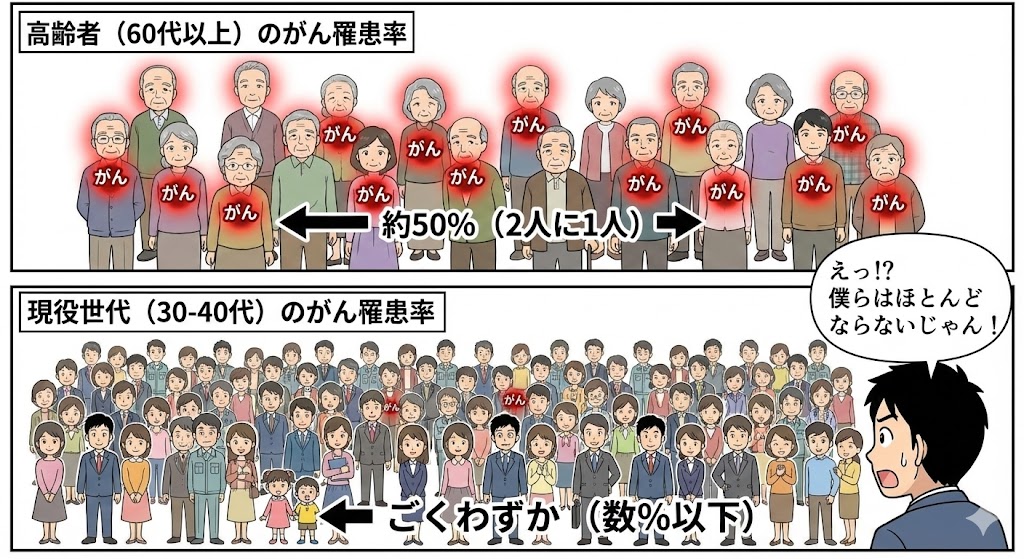

「2人に1人」は、ほとんどがお年寄り

まず「2人に1人」という数字のトリックは、国立がん研究センターのデータを見れば一目瞭然です。

確かに、生涯でがんになる確率は約50%です。ただ、その内訳は大部分が60代以降の高齢者です。

子育て現役世代(30代〜40代)が、今後10年以内にがんになる確率はどれくらいかご存知ですか?

- 30歳男性:約0.6%

- 40歳男性:約2.0%

つまり現役世代にとって、がんは「2人に1人」の身近な病気ではなく、せいぜい1〜2%程度のレアケースなのです。このために、毎月高額の保険料を払い続けることは、果たして合理的でしょうか?

統計的な数字を前面に出せば出すほど、がん保険は売れなくなります。若年層のリスクは、それほどまでに低いからです。そこで保険会社は戦略を転換します。「1%の真実」を隠すために、「1つの悲劇」をクローズアップするのです。

センセーショナルな芸能人の闘病CMは、私たちから冷静な判断力を奪うためです。「確率はゼロではない」という一点のみを強調し、月数千円のサブスクリプションへと誘導する。私たちが抱く万が一の不安は、彼らにとって最も収益性の高い商品なのです。

医療保険はコスパ最悪の金融商品

プロの視点から見ると、医療保険ほど割に合わない商品はありません。その理由はシンプルです。起きる確率は高いが、被害額は小さいからです。

保険とは本来、「起きる確率は低いが、起きたら人生が終わる(数千万円の損害)」というリスクに備えるものです(火災保険や自動車保険など)。

では、病気や入院のリスクはどうでしょうか?

- 発生確率:そこそこある(骨折、盲腸など)

- 損害額:高額療養費制度のおかげで、医療費が仮に月額100万円でも自己負担は月9万円以下

たとえがんの手術をして、入院が長引いたとしても、自己負担額の総額は50万円〜100万円程度に収まることがほとんどです。

100万円は確かに大金ですが、人生が終わる金額ではありません。貯金で払える金額です。

貯金で払えるものを、わざわざ高額な手数料が乗った保険でカバーするのは合理性がありません。

本当に入る価値のある保険は、極一部です。以下の記事で、入る価値のある保険・価値のない保険をバッサリと取捨選択しております。

先進医療という言葉に騙されるな

「でも、保険が効かない先進医療を受けたら300万円でしょ?」これも、営業マンの常套句です。

確かに先進医療の技術料は全額自己負担ですが、ここにも確率の視点が抜けています。

がん患者全体で先進医療を受ける人: 約1%以下

先進医療は、あくまで標準治療(保険適用)では治らない場合の選択肢や研究段階の治療です。多くのケースでは、保険適用の標準治療が最も効果的であると医学的に証明されています。

30代を例に挙げると、がんになる確率がそもそも1%以下です。更にがんになった場合、先進医療を受ける確率は、その1%以下です。つまり、1万分の1以下の確率ということになります。それを恐れて保険に入るのは、隕石が落ちてくるのを心配するレベルです。

くどいようですが悪徳な営業マンは、統計データを徹底的に隠し、万が一の可能性を心情的に訴えて契約を勧めてきます。そういった詐欺的な煽りが本当に蔓延しておりますので、皆様はあくまでも冷静に判断するようにしてください。

結論:保険料を削って資産運用に回せ

医療保険に月10,000円払っているとします。これを30年間払い続けると、総額360万円になります。

もし、これを入らずに世界株式インデックス(年利4%)で30年間運用したらどうでしょうか?約700万円になります。この間にもし病気になったら、その運用分から支払えば良いでしょう。

どちらが賢い選択かは明らかです。

もしあなたが今、貯金が全くないなら、一時的に入るのはアリです。しかし、あくまでも貯金が全くない時期に限定すべきでしょう。

改めて、過剰な保険に入ってしまっていると気付いたらバッサリと解約しましょう。その日が、あなたが本当の意味で資産家への道を歩み始める日です。

ここまで「あれも不要、これも不要」と解説してきました。しかし、世の中には極稀に、バグとしか思えないほどコスパが良い保険が存在します。教育資金デザインラボが収入保障保険を除いて唯一、加入をおすすめする神商品を教えます。

-1.png)

コメント